|

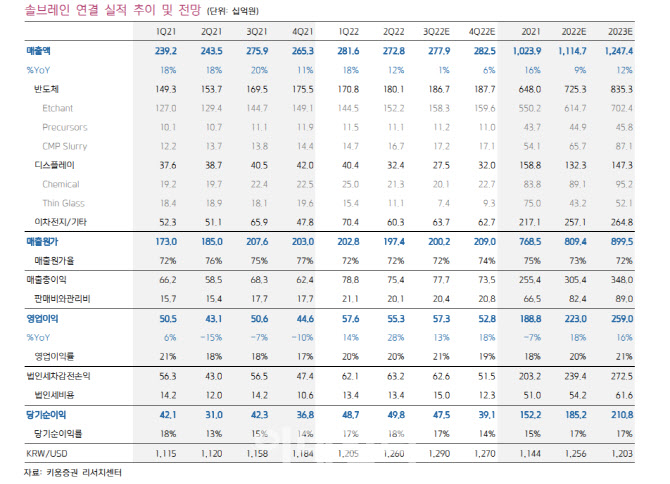

솔브레인은 2분기 시장 기대치를 밑도는 성적표를 받았다. 2분기 매출액 2728억원, 영업이익 553억원을 기록했다. 지난해 같은 기간보다 각각 12%, 28% 증가한 규모다.

반도체와 이차전지 전해액 부문의 호실적이 이어졌지만, 우려됐던 디스플레이 부문의 실적 감소 폭이 예상보다 크게 나타난 영향이다.

사업 부문별 매출액은 반도체 1801억원, 디스플레이 324억원, 이차전지·기타 603 억원을 각각 기록했다.

3분기 실적은 매출액 2779억원, 영업이익 573억원으로 추정했다. 지난해 같은 기간보다 1%, 13% 증가한 규모다.

그는 “삼성전자와 SK하이닉스의 신규 공장이 가동되며 반도체 에천트와 CMP 슬러리(slurry)의 판매량이 증가하고, 전방 수요 호조로 인한 이차전지 전해액의 높은 가동률도 유지될 것”이라고 분석했다. 이어 “Rigid OLED와 대형 OLED패널의 수요 부진이 디스플레이 부문의 매출액 감소로 이어지겠지만, 전사 영업이익에 미치는 영향은 미미할 것으로 보인다”고 덧붙였다. 사업 부문별 매출액은 반도체 1867억원, 디스플레이 275억원, 이차전지·기타 637억원을 각각 기록할 것으로 전망했다.

그는 “반도체 에천트와 CMP slurry의 경우 2분기에도 실적 성장세가 이어졌으며, 하반기부터는 신제품 판매 등에 따른 긍정적인 효과를 받을 것”이라고 말했다.

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![다우·S&P500 사상 최고치…트럼프 관세에 자동차株 급락[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112700215h.jpg)