[이데일리 김응태 기자] 신한투자증권은 23일

원익QnC(074600)에 대해 고객사 다변화와 자회사 성장에 따른 실적 개선으로 밸류에이션(실적 대비 주가) 매력이 높아졌다고 판단했다. 이에 투자의견 ‘매수’를 유지하고, 목표주가를 4만원에서 4만3000원으로 상향 조정했다. 상승 여력은 54.7%이며, 전날 종가는 2만7800원이다.

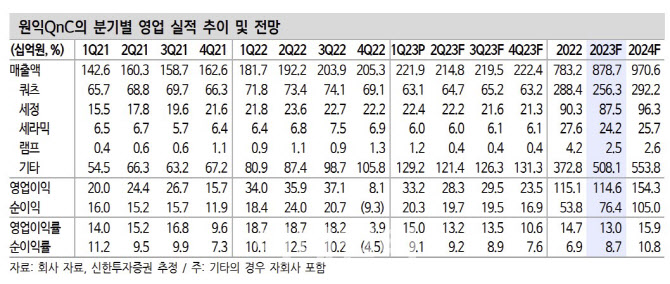

오강호 신한투자증권 연구원은 “반도체 업황 둔화에도 올해 1분기 영업이익이 2% 감소한 332억원을 기록했다”며 “자회사 모멘티브의 제품 가격 상승으로 실적 호조가 지속되고, 국내외 반도체 장비 업체 및 비메모리향 쿼츠 매출 확대로 실적 체력을 확보했다”고 진단했다.

올해 1분기 매출액은 전년 대비 22% 증가한 2219억원을 기록했는데, 이는 피어그룹 1분기 매출액 13% 감소 대비 선방했다는 평가다. 올해 자회사 및 기타 영업이익은 27% 증가한 608억원을 전망했다.

올해 예상 실적 기준 주가수익비율(P/E)은 9.8배로 2020~2022년 평균 PER 13.3배 대비 저평가 구간이라는 진단이다. 소부장 반도체 업체향 안정적인 실적 성장이 가능한 업체로 도약했으며, 비메모리향 쿼츠 매출 비중이 20% 늘어나며 리레이팅(재평가)이 기대된다고 짚었다.

아울러 최근 반도체 업체의 업황 회복 기대감과 동시에 인공지능(AI)을 통한 사업 패러다임 변화로 시장 관심이 확대되고 있는 점도 호재 요인으로 꼽았다.

오 연구원은 또 “제품 퀄리티 개선에 따른 고객사 증가, 자회사와 수직 계열화를 통한 원가 개선, 비메모리 시장 진입 등의 성장 스토리에 주목할 시점”이라고 말했다.

![[포토]황정미,완벽한 벙커샷](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070600387t.jpg)

![[포토]최윤성 칠성조선소 대표-조권능 지방 대표, 청중들과의 대화](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070600267t.jpg)

![[포토]인주연,중앙으로 날아가라](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500463t.jpg)

![[포토] 황당한 희생에 안타까워하는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500526t.jpg)

![[포토] 모중경 '파워 스윙으로 우승을 꿈꾼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500124t.jpg)

![[포토]최민경,탭인 버디 나이스 파이팅](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400532t.jpg)

![[포토]채상병 특검법, '안철수-찬성, 김재섭-반대'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400981t.jpg)

![[포토]이제영-이예원,콤비 미소 손하트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070600405t.jpg)