[이데일리 김소연 기자] 대신증권은 12일

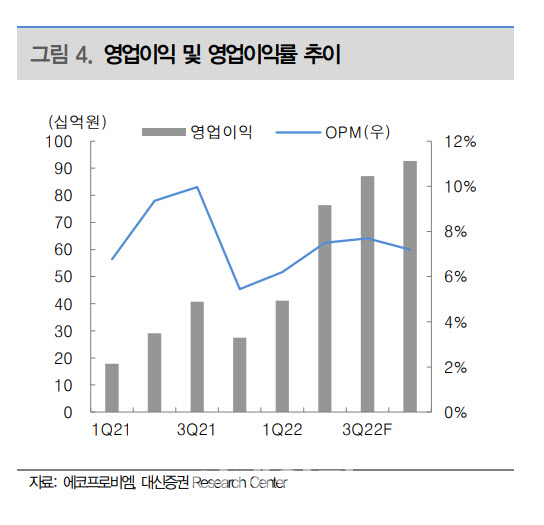

에코프로비엠(247540)에 대해 2분기 실적이 기대치를 상회하는 호실적을 기록할 것으로 전망했다. 하반기 역시 견조한 수요가 지속될 것으로 판단했다. 매분기 사상 최대 매출과 이익으로 시장 기대치를 상회하는 호실적이 예상된다는 전망이다. 투자의견 ‘매수’ 유지, 목표주가는 15만5000원으로 기존(15만2900원) 대비 1.4% 상향 제시했다. 현재 에코프로비엠 주가는 11일 기준 11만4600원이다.

전창현 대신증권 연구원은 이날 보고서에서 “2분기 영업이익 기준 시장 기대치를 13.9% 상회하는 호실적이 전망된다”며 “견조한 하이니켈 수요와 함께 출하량 증가, 메탈 가격 상승에 따른 판가 상승, 환율 상승 효과로 매출액은 전 분기 대비 54% 증가할 것”이라고 전망했다.

전 연구원은 “수익성은 화재로 중단됐던 CAM4 공장(1만2000톤) 재가동, CAM6 공장(3만6000톤) 풀가동에 따라 영업이익율(OPM)은 7.5% 수준으로 개선, 정상화됐다”고 판단했다.

하반기 실적도 견조할 것으로 예상된다. 전 연구원은 “최근 5~6월 니켈, 코발트 가격이 하향세로 전환됨에 따라 메탈 가격이 연동된 판가 또한 하반기 비슷하거나 소폭 하락 가능성이 대두됐다. 다만 예측보다는 대응의 영억이라 판단하며 현시점에서 과도한 판가 하락 추정은 경계할 필요가 있다”며 “또 가공 마진 사업 특성상 판가 하락이 이익에 미치는 영향은 제한적”이라고 설명했다.

이어 “하반기에도 지속될 견조한 하이니켈 수요에 집중해야 한다”며 “주요 고객사향 EV 중심 출하가 확대되며, 수요 대응을 위해 4분기 CAM5N(3만톤) 조기 가동, 매분기 사상 최대 매출과 이익으로 시장 기대치를 상회하는 호실적이 예상된다”고 강조했다.

아울러 중장기 생산능력 확장계획도 차질없이 진행되고 있다는 판단이다. 유럽과 북미 해외 생산능력(캐파) 확보로 적시적기 현지 수요에 대응할 것이라고 봤다.

![[포토] 시청역 교차로 대형 교통사고 차량 살펴보는 관계자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200013t.jpg)

![[포토] 제습기 판매 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100924t.jpg)

![[포토]운영위 전체회의, '질의하는 정을호 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100911t.jpg)

![[포토]걸그룹 스테이씨, 매력 넘치는 그녀들](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100127t.jpg)

![[포토]결혼 이민자들 '한국의 궁중음식문화 체험해요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100841t.jpg)

![[포토]이동하는 의사와 환자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100738t.jpg)

![[포토]파리 노트르담 대성당 증강현실 특별전: 내 손으로 만나는 860년의 역사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100707t.jpg)

![[포토]디지털 성범죄 대응 국제 컨퍼런스 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100682t.jpg)

![[포토] '루이바오·후이바오' 돌잡이 맞혀 보세요](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000398t.jpg)

![[포토]박현경,2연속 우승 실감이 안되요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000389t.jpg)