[이데일리 이용성 기자] 키움증권은 11일

파라다이스(034230)에 대해 2분기 최대 실적을 달성한 가운데 하반기 중국 단체관광 등으로 성장세가 이어질 것이라 밝혔다. 투자의견은 ‘매수’, 목표가는 2만5500원을 유지했다. 전 거래일 종가는 1만7070원이다.

| | (사진=키움증권) |

|

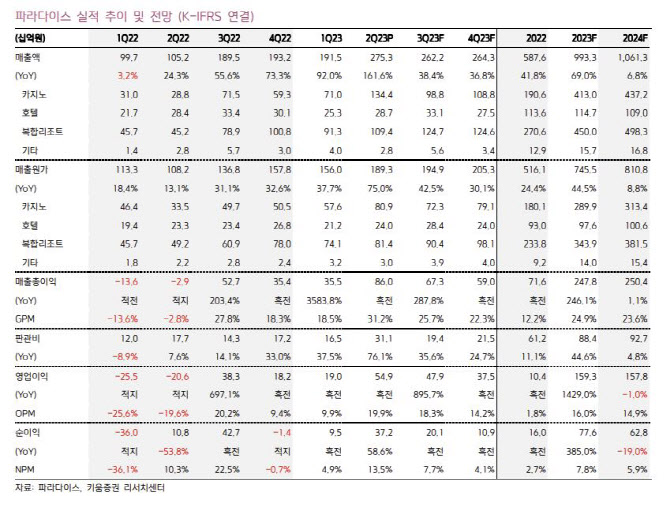

파라다이스의 2분기 매출액은 2753억원으로 전년 동기 대비 161.6% 늘고, 영업이익은 549억원으로 흑자전환했다. 사드사태 이후 중국 훈풍이 재개되며 실적 개선이 발생했던 2019년 3분기의 411억원을 초과한 셈이다. 이남수 키움증권 연구원은 실적 개선의 배경에 월 카지노 순매출 611억원을 달성한 워커힐 지점의 공이 크다고 분석했다.

이 연구원은 “카지노는 매출액 1344억원으로 전년 동기 대비 332.9% 늘고, 영업이익 329억원으로 흑자전환하면서 가장 좋았던 2016년 2분기 수익성을 넘었다”며 “카지노의 선방 가운데 해외여행 영향을 최소화한 복합리조트도 영업이익 170억원으로 흑자전환 하며 비즈니스 포트폴리오의 안정을 도왔다”고 전했다.

이 연구원은 2분기부터 인천공항을 통한 중국 노선 재개 효과는 시작됐다고 강조했다. 이 연구원에 따르면 지난 2022년 4분기 1400명, 올해 1분기 2000명으로 소폭 개선되었던 중국VIP 입장객이 2분기 5600명으로 늘었다. 2019년 분기 평균 중국VIP 입장객은 1만1300명이다. 7월도 2200명으로 시작했기에 한·중 단체관광 재개로 방문객 증가 탄력은 더 강해질 전망이라고 내다봤다.

다만, 이 연구원은 중국VIP 모객 기대감이 높은 것은 사실이나, 최대 레벨 도달까지는 다소 시간적 여유가 필요하다고 봤다. 그는 “2019년 카지노와 복합리조트의 원가율은 각각 87%와 84%였다”라며 “중국VIP 모객이 제한된 가운데 일본VIP의 레버리지가 최대화되기에 올해 각각 70%와 76%로 추정된다. 4분기 개장을 앞둔 인스파이어 리조트까지 감안하면 중국 VIP 매출 증가에 따라 전략적인 비용 효율화가 요구되는 시점”이라고 강조했다.

이어 “중국VIP 트래픽 증가에 따른 비용 집행으로 일본VIP의 최대 레버리지 효과는 하반기 다소 약해질 전망”이라며 “코로나19 기간 국내 호캉스로 호실적을 기록했던 호텔 부문도 내국인 아웃바운드와 해외 인바운드가 상쇄되어 추가 상승 여력은 제한될 것으로 보인다”고 봤다. 다만, “2분기 기록적인 실적만큼은 아니더라도 탄탄한 일본VIP와 중국VIP 재개로 성장 추세 지속은 하반기에도 이어질 것이다”라고 전망했다.

![[포토]강소영 아나운서,밝고 수줍은 두손 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300255t.jpg)

![[포토]필리버스터 돌입, '본회의장 나가는 국무위원들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300833t.jpg)

![[포토]고진 디지털플랫폼위원회 위원장 기념사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300830t.jpg)

![[포토]유효주,퍼트만 잘되면 우승인데](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300266t.jpg)

![[포토] 한우농가 삭발식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300762t.jpg)

![[포토] 문지욱 '쾌조의 컨디션으로 선두를 꿰차다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300221t.jpg)

![[포토]끝나지 않는 의정갈등](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300652t.jpg)

![[포토]최상목 부총리, "경제 구조개혁 착수할 시기"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300610t.jpg)

![[포토] 하리무-나띠-박제니, MZ 핫걸](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300100t.jpg)

![[포토]"비싸도 팔리니까" 수시로 가격 올리는 명품들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300520t.jpg)