|

강 연구원은 “증시 강세로 인한 과열 우려를 기반으로 공매도 전략을 활용했던 투자자들이 손절매를 실행한 것으로 판단되며, 비관론이 팽배했던 시장 분위기에서 점차 낙관이 고개를 들고 있는 상황이 반영된 흐름으로 볼 수 있다”고 평가했다.

그는 “수급 측면에서 또 한 가지 주목하고 있는 것은 소위 겸기 침체 대비 트레이딩의 되돌림 현상”이라며 “지난해부터 계속해서 제기됐던 경기침체에 대한 우려가 조금씩 나아지고 있다”고 밝혔다.

그는 “이에 따라 경기침체에 대비한 트레이딩, 즉 주식 대비 채권에 대한 선호도가 강화됐던 흐름이 되돌려질 수 있다는 판단”이라며 “글로벌 제조업 PMI가 더 악화되지 않는 가운데 주식시장의 채권대비 수익률이 뚜렷하게 개선됐다”고 분석했다.

강 연구원은 주식의 상대수익률 개선에 따라 채권시장 투자자의 주식 선호도가 개선될 것으로 봤다. 그러면서 “결국 주식시장은 비관을 거쳐 회의적인 국면에서 낙관으로 넘어가는 상황”이라고 평가했다.

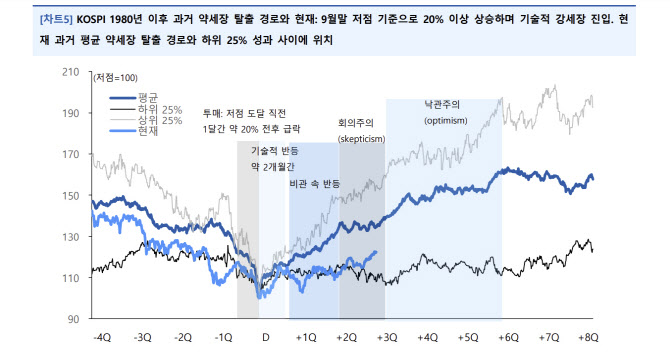

그는 “1980년 이후 KOSPI 지수가 고점 대비 20% 이상 하락했던 약세장은 이번 국면을 제외하고 13번 발생한 것으로 확인된다”며 “약세장의 저점을 100으로 삼았을 때(이번 국면의 경우 지난해 9월말), 저점 기록 이전에는 한 달간 평균 20% 전후의 낙폭이 발생하 는 소위 투매현상이 나타난다”고 분석했다.

강 연구원은 “따라서 현재 약세장 탈출 상황은 과거 약세장 탈출의 평균과 하위 25% 성과 사이에위치한 것으로 확인되며, 이는 향후 주가의 조정이나 변동성 확대 국면이 발생하는 경우에도 매수 대응의 필요성을 환기시켜줄 것”이라고 분석했다.

|

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]2025학년도 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900743t.jpg)

![[포토]북적이는 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900708t.jpg)

![[포토] 미소짓는 오세훈 서울시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900574t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)