|

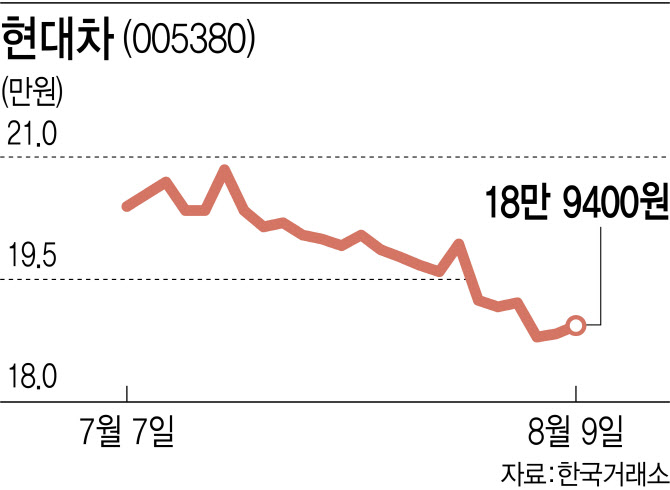

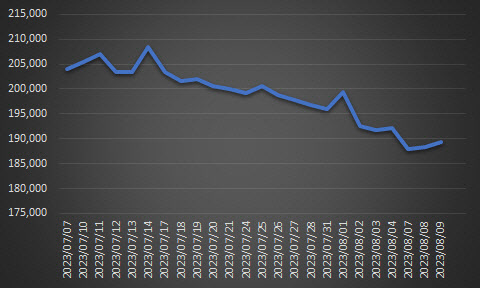

현대차 주가가 실적발표 이후 약세를 이어가면서 7일에는 시가총액이 지난 4월 이후 4개월 만에 40조원을 밑돌기도 했다. 특히 현대차의 2분기 영업이익은 4조원을 넘어서며 분기 최대를 기록했지만 주가에는 악재로 작용하고 있다. 2분기 실적이 정점을 찍고 향후 하락 전환할 것이란 우려가 나오면서다.

김귀연 대신증권 연구원은 “지난 2~3일 진행된 국내 투자자설명회(NDR)를 통해 확인한 기관 투자자의 관심은 실적 피크아웃 우려다”라며 “올 하반기부터 내년까지 인센티브 상승과 믹스(차종별 구성비율) 악화 등에 따른 판가 하락과 이연 수요 효과 소멸에 따른 수요 둔화 이후 이어질 수익 악화에 대한 우려가 커졌다”고 판단했다.

글로벌 전기차 시장이 위축되고 있는 것도 현대차 실적에 대한 우려를 더하고 있다는 분석이다. 시장조사업체 모터인텔리전스에 따르면 올 상반기 미국의 전기차 판매량은 55만7330대로 전년 동기 대비 50% 증가했다. 그러나 증가 폭은 전년 동기(71%)에 비하면 크게 위축된 것으로 나타났다.

현대차가 올해 목표한 전기차 판매 목표를 달성하지 못할 것이란 전망도 나온다. 현대차는 올해 세계 시장 전기차 판매 목표를 33만대로 잡았다. 그러나 1~7월 현대차의 누적 글로벌 전기차 판매 대수는 16만8000대로 목표 달성에 물음표가 달리고 있다. 유지웅 다올투자증권 연구원은 “미국과 유럽 등 각 지역에서 인센티브 비용 증가와 수요 위축 현상이 발생하고 있어 연간 전기차 사업계획 달성이 어려울 것”이라고 전망했다.

다만 전기차 판매 둔화가 현대차의 전체 실적에 미치는 영향은 제한적일 것이라는 평가다. 유 연구원은 “전기차 판매 둔화는 전기차 시장의 전반적인 수요 둔화에 국한될 가능성이 크고 올해와 내년 영업이익에는 영향이 미미할 것”이라며 “3분기 영업이익 추정치는 3조9000억원으로 시장 기대치를 웃돌 것으로 본다”고 했다.

김 연구원 역시 “극히 낮은 재고 수준과 물량효과를 고려하면 3분기 호실적 가능성이 재차 커질 것”이라며 “높아진 이익체력을 점차 반영하며 싼타페 FMC(세대변경모델) 신차 모멘텀에 따라 주가는 우상향할 수 있다”고 전망했다.

|

![[포토]2024 크리스마스 씰 증정식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800960t.jpg)

![[포토]11만 달러 바라보는 비트코인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800947t.jpg)

![[포토] '복합지원 2.0' 우수 직원 표창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800923t.jpg)

![[포토]우원식 국회의장, '군 장병들과 오찬'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800878t.jpg)

![[포토]한지은, 화려한 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800102t.jpg)

![[포토]'발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800811t.jpg)

![[포토]서울광장 스케이트장 요금 올해도 “1000원”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800734t.jpg)

![[포토] 대왕고래 시추 준비](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800720t.jpg)

![[포토] 농기계 정비 시연하는 강호동 농협 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800639t.jpg)

![[포토]본격 겨울추위 보내야하는 쪽방촌](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800589t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)