|

|

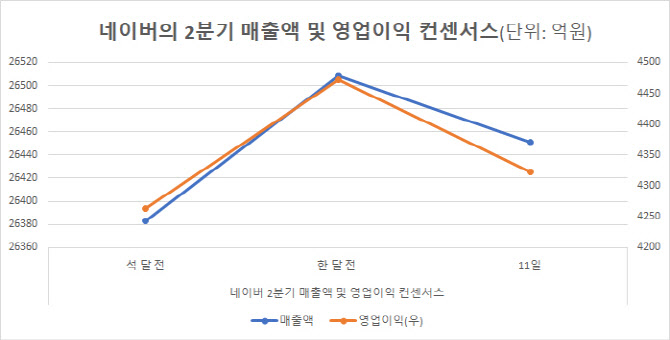

금융정보업체 에프앤가이드에 따르면 네이버의 2분기 매출액 컨센서스는 11일 현재 2조 6451억원으로 분기 기준 사상 최대치가 전망된다. 석 달 전(2조 6383억원)보다 0.3% 상향 조정된 것이다. 영업이익은 4323억원으로 같은 기간(4264억원) 대비 1.4% 상향 조정됐다.

네이버는 서치플랫폼 광고(1분기 기준 35.8%)와 쇼핑(27.9%) 매출이 전체의 63.7%를 차지할 정도로 비중이 큰 데 두 부문 모두 호조세를 보일 것이라는 평가가 많다.

쇼핑의 경우 ‘도착 보장 서비스’ 등 유료화 전환으로 브랜드 스토어 수수료 수익이 늘어났다는 평가다. 브랜드 스토어 거래액은 네이버 전체 쇼핑 거래액에서 약 10%초반으로 추정되고 있다. 이지은 대신증권 연구원은 “브랜드 스토어의 거래액 성장세는 미미하지만 작년 10월부터 부과한 수수료에 대한 판매자들의 동의율이 증가하고 있다”고 평가했다.

매출의 5%도 안 되지만 클라우드의 성장세도 지속되고 있다는 평가다. 작년 11월 뉴로클라우드(하이퍼클로바X가 탑재된 클라우드 서비스)가 소개됐고 올 1분기 클라우드 매출이 26% 증가했는데 2분기에도 20%대의 성장세가 예상된다. 5월 네이버에 따르면 초거대 AI모델 ‘하이퍼클로바X’가 작년 3분기 출시된 후 관련 계약을 체결한 기업은 2100여개 이상에 달한다.

영업이익 4100억원대 제시도…상장 일회성 비용 500억원

네이버의 라인야후 지분 매각 소동은 7월 1일 라인야후가 일본 총무성에 제출한 행동지도 관련 보고서에서 ‘단기적 자본 관계 재검토’ 내용이 빠지면서 장기전으로 흘러가는 모습이다. 다만 언제든 재부각될 수 있다는 측면에서 네이버의 해외 사업 확장에 의문이 제기되고 있다는 점은 고민거리다. 김현용 연구원은 “라인야후가 동남아시아, 한국 사업 자회사에 대해선 네이버와의 협업 관계를 지속하기로 한 점은 긍정적”이라고 평가했다.

네이버 주가는 올 들어 20% 넘게 하락한 상황이다. 특히 웹툰엔터테인먼트가 상장하면서 네이버의 기업 가치가 희석됐다는 평가가 나온다. 그로 인해 증권사들의 네이버 목표 주가는 하향 추세다. 적정 주가는 평균 25만7000원 수준으로 5% 가량 하락했다. 신한투자증권은 18만원으로 제시한 바 있다.

![[포토]국군외상센터 외상소생실 현장 점검하는 김용현 국방부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091600217t.jpg)

![[포토] 함정우 '박교상 의장으로부터 꽃목걸이'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091500399t.jpg)

![[포토]노승희,쏟아지는 축하 물줄기](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091500391t.jpg)

![[포토]이상민 장관, '추석 연휴 강원 원주의료원 방문, 비상진료체계 점검'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091500145t.jpg)

![[포토] 허인회 '수많은 갤러리 대동하고'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091400196t.jpg)

![[포토]정세빈-안송이-박아름,즐거운 출발 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091300711t.jpg)

![[포토] 허인회 '이틀동안 이글 하나 버디 15개로 단독 선두에'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091300247t.jpg)

![[포토]한복입고 고향으로](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091300722t.jpg)

![[포토]퇴임식에서 검사들과 인사 나누는 이원석 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091300620t.jpg)

![[포토]노승희,기쁨의 우승 포즈](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091500418t.jpg)