초기 자본금 대부분은 전산시스템 구축 등에 써서 내년에 중금리 대출 영업을 시작하려면 증자가 불가피하다. 하지만 현재의 지분 구조로는 자본금 조달이 쉽지 않다. 유동성 위기 발생 시 지분 비율 제한으로 자금을 원활하게 조달할 수 있을까 하는 우려도 나온다.

국회에는 KT(030200)나 카카오(035720) 같은 산업자본의 은행지분 보유 한도를 최대 50%까지 늘리는 내용의 법안이 5개나 발의돼 있지만 탄핵 정국 속에서 통과를 확신하기 어려운 상황이다.

7일 K뱅크와 카카오뱅크에 따르면 두 회사는 지난해 11월 인터넷전문은행 예비인가를 받은 뒤 각각 자본금을 2500억 원, 3000억 원으로 늘렸다. 하지만 대부분 시스템 구축에 상당한 비용을 썼다.

일본 사례를 볼 때 중장기적으로 자산규모 5~10조를 확보해야 중금리 대출 등 위험상품을 취급할 수 있는데 KT나 카카오가 더 자금을 넣고 싶어도 넣을 수 없는 구조다.

K뱅크는 금융당국에 본인가 신청서를 내면서 유동성확약서를 제출했지만 실제 유동성 위기가 터지면 옴짝달싹할 수 없을지도 모른다고 걱정했다. 일부 주주가 증자에 불참하면 은행을 뺀 주요주주들(ICT기업들)은 출자 상한선(10%)에 걸린다. K뱅크는 KT가 주도하나 현재 우리은행이 10%의 지분을 가진 최대주주다.

|

|

카카오는 이미 법상 허용된 지분한도(10%)를 꽉 채워 한국투자금융지주가 코나아이 지분 4%를 가져가 58%의 지분율을 갖게 된 것이다. 기존 은행처럼 전국 지점을 운영하는 대신 빅데이터 기반의 중금리 대출이나 카톡 기반 간편 송금 등을 하겠다는 카카오뱅크가사실상 기존금융회사인 한국투자금융지주 영향력 하에 있다고 할 수 있다.

불안한 지배구조는 KT나 카카오 같은 IT기업들이 인터넷은행에 리더십을 발휘하기 어렵게 만들고, 주주간 합의 도출도 시간이 오래 걸린다.

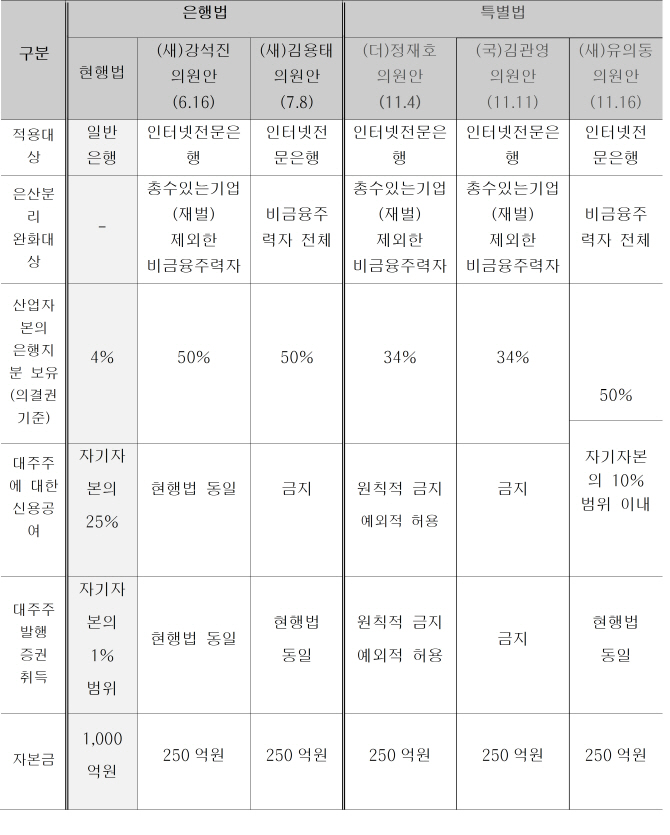

한편 국회에는 산업자본의 은행지분 보유한도를 늘리는 내용의 은행법 개정안 2개와 인터넷전문은행 특례법 3개가 발의돼 있다. KT나 카카오의 은행지분 보유(의결권기준)한도를 현행 4%에서 34%, 50% 등으로 확대하는 내용이다.

김용태·유의동 의원 법안은 모든 산업자본에 문호를 열었고, 강석진·정재호·김관영 의원안은 총수있는 기업(재벌)은 규제완화에서 제외해 KT나 포스코 같은 재벌 아닌 기업들만 혜택을 받는다.

KT 관계자는 “12월 9일 정기국회가 끝나도 이후 임시회에서 법안들이 조속히 논의돼 통과돼야 한다”며 “K뱅크는 이달 중 본인가를 받고 카카오뱅크는 이달 중 본인가를 신청할 텐데 시간이 별로 없다”고 호소했다.

|

▶ 관련기사 ◀

☞KT DS, 서초구 저소득 청소년에 PC 기증

☞KT "목소리로 본인 인증"..'KT인증' 앱 출시

☞KT, 30일부터 ‘갤럭시 온7(2016)’ 출시

![[포토] 광화문광장 나눔온도 70.5도](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600729t.jpg)

![[포토]조중석 이스타항공 대표-고토다 도쿠시마현지사 인사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600693t.jpg)

![[포토]여야 합의 강조하는 한덕수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600665t.jpg)

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![출근길 영하 10도 맹추위…충청·전북 20Cm 폭설[오늘 날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122700029h.jpg)