|

이날 주총장에는 주주 다수가 불참했다. 임시 주총에 앞서 IBKS제13호스팩을 상장시킨 IBK투자증권도 개인 주주들을 접촉, 설득에 나섰지만 결국 의결 정족수를 채우지 못했다.

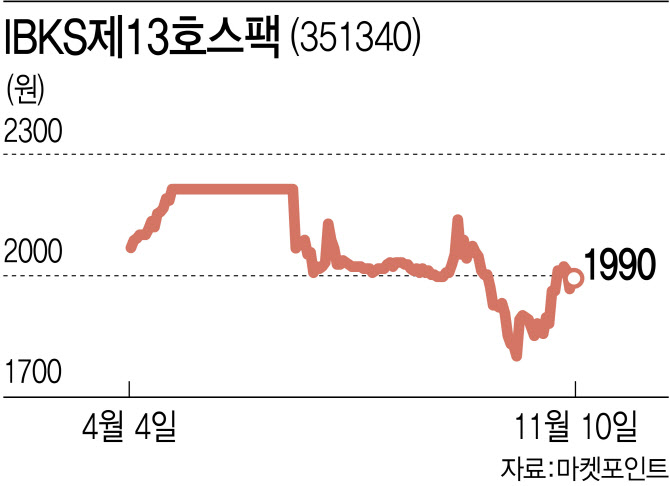

합병 결정 초기부터 제기된 기업가치 고평가 논란을 잠재우지 못한 게 실패의 주된 요인으로 분석된다. 지난 4월 합병 결정 당시 IBKS제13호스팩과 스튜디오삼익의 합병비율은 1대 44.9595로 제시됐지만, 주가가 오르기는커녕 공모가(2000원)를 밑도는 상황이 지속됐다. 시장 반응이 그만큼 좋지 않았다는 의미다.

합병 비율을 두 차례 조정한 이후 주가가 주식매수청구권 행사가격(2034원)을 뚫지 못한 것도 투자자들이 등을 돌린 요인으로 꼽힌다. 일반적으로 스팩은 짝짓기 기업을 찾아 합병이 결정되면 주가가 오르는 경우가 많다. 합병 발표 전 주당 2300~2400원까지 올라야 합병 승인 안정권으로 시장에서는 인식한다. IBKS제13호스팩의 경우 합병 결정 당시 국내 증시에 하방압력이 커지기도 했지만, 주가 하락률이 코스닥지수를 앞서면서 투심을 더 악화시켰다는 분석이다.

이번 합병 실패로 IBK투자증권의 ‘스팩 불패’ 공식도 깨졌다. IBK투자증권은 대형 증권사들에 비해 상대적으로 기업공개(IPO) 조직이 약해 스팩 상장에 집중하며 시장에서 입지를 다져왔다. 지난 2019년 IBKS제7호스팩이 엔에스컴퍼니와 합병이 불발된 이후 실패한 사례가 전무하다.

IBK투자증권 관계자는 “내년 7월 상장폐지 전까지 합병 기업을 발굴할 시간이 충분하다”면서 “다만 현재 시점에서 다른 기업과 합병 재추진 여부나 일정에 대해서는 결정된 게 없다”고 말했다.

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![[단독]尹, 매머드급 탄핵심판 대리인단 구성…지원자 폭주](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122701048h.jpg)