|

김상조 한성대 교수는 “집단대출과 제2금융권에 대한 관리를 강화하겠다는 거 말고는 사실 대책이 아무것도 없었다”며 “가계부채가 증가 속도가 빠르지만 질도 그렇게 나쁘지 않고 관리가능한 수준이라는 기존의 입장을 되풀이 한 것”이라고 혹평했다.

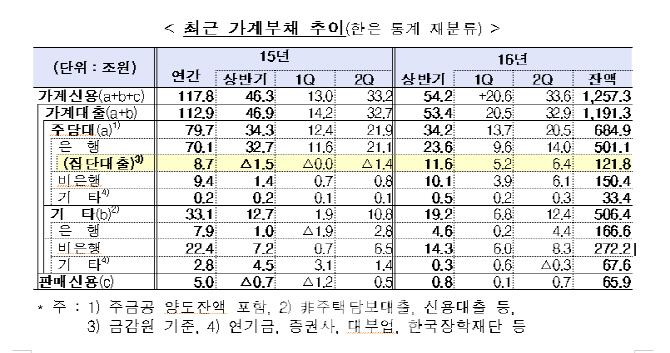

하지만 한국은행이 발표한 2분기 가계신용(부채)자료에 따르면, 2분기 가계부채는 1257조3000억원으로 집계됐다. 2분기에만 33조6000억원이 폭증해 1분기 증가액 20조60000억원보다 증가세가 커졌고, 가계부채 증가세가 빨랐던 작년 2분기 증가액 33조2000억보다 더 가팔랐다.

분양권 전매 제한 규제가 빠지는 등 집단대출에 대한 규제가 헐겂다는 지적도 나왔다. 윤석헌 전 숭실대 금융학부 교수는 “분양권 전매 제한도 당연히 해야 한다, 전매 제한을 하지 않으면 실수요자가 아니라 투기 수요가 몰린다”며 “국토부와 금융위가 팔씨름을 하다가 금융위가 밀린 것 같다”고 분석했다.

하지만 정작 저금리 하에서 분양권 시장으로 몰리는 투기적 자금 수요를 차단할 수 있는 분양권 전매 제한은 끝내 대책에 포함하지 않았다. 또 집단대출에 대해 능력만큼 빌려 처음부터 나눠갚는 여신심사 가이드라인을 이번에도 적용하지 않기로 했다. 금융당국 관계자는 “부동산시장 상황, 집단대출 증가세 등을 보아가며 필요한 경우집단대출에 대한 단계적인 여신심사 가이드라인 도입을 검토할 것”이라고 발을 뺐다.

박경서 고려대 경영학과 교수는 “어느 정권이나 경기부양을 위해 부채를 확대하는 유인은 항상 있지만, 그러한 유인을 잘 통제할 수 있으려면 금융당국이 정치권이나 정부 다른부처와의 적절한 힘의 균형을 이룰 필요가 있다”며 “부채 문제는 중앙은행 통화정책, 기재부의 재정정책과 맞물리는 것이지만, 이 모든 문제의 출발은 금융”이라고 강조했다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]박결-마다솜,즐거운 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100600383t.jpg)

!['원조미녀' 한가인, 최초공개한 22억 고급빌라의 정체는? [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100600062b.jpg)