호혜금융이라더니…정체성 사라진 상호금융

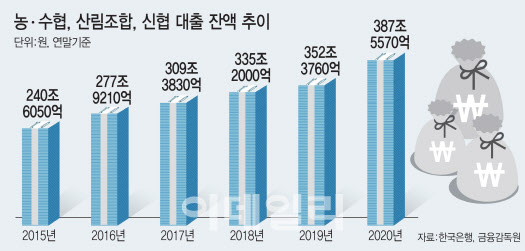

15일 금융권에 따르면 전국 농협ㆍ수협ㆍ신협ㆍ산림조합의 지난 해 말 기준 대출 잔액은 387조원 규모다. 2019년 말과 비교해 39조원 가까이 대출이 늘었다. 성장률로는 9.9%에 가까운 고속성장이다.

|

상호금융에서 가장 규모가 큰 농협의 경우, 전체 대출 가운데 조합원의 몫은 28.6%에 불과하다. 농사를 짓지 않아도 주소지만 지역에 두고 있으면 소액을 내고 가입하는 준조합원(31.5%)과 외지인인 비조합원(39.9%)의 비중이 절대적이다.

수익추구와 느슨한 규제…투기꾼들의 놀이터 전락

지역 농협 등의 외부인 위주의 대출성장은 느슨한 규제와 지역농협의 수익성 추구가 맞물린 결과물이다. 상호금융은 지역이나 품목으로 묶인 조합원들의 영세한 자금을 받아 다른 조합원들에게 대출해주며 서로 원활한 자금 융통을 하도록 하는 호혜적 금융이다. 당국 역시 조합원간 상부상조 정신을 고려해 최대한 자율성을 부여하고 있다. 토지대출의 경우에도 은행과 견줘 규제가 헐거운 편이다. 농협 등 상호 금융을 통한 토지 담보대출은 감정평가액의 70%까지 대출이 나온다. DSR도 차주별이 아니라 전체 대출 평균으로 160%만 넘지 않으면 된다. 일반 시중은행은 토지의 경우 LTV를 감정평가액의 최대 60%를 적용하지만, 변동성이 크고 담보가치를 산정하기 까다롭게 대출심사를 한다.

지역농협은 비조합원 대출을 갈수록 늘리고 있다. 농민이나 어민 등 조합원이 줄어들며 상호금융의 수익이 악화하고 있어서다. 지난 2020년 6월 말 기준 전국 농협의 당기순이익은 1조2989억원 규모다. 2018년 상반기(1조4751억원), 2019년 상반기(1조3650억원)에 이어 매해 줄고 있다. 법에서도 상호금융이 조합원만을 대상으로 운영하기 힘들다고 판단, 해당연도 신규 대출 중 3분의 1(농협은 2분의 1)은 비조합원에게 대출하도록 열어주고 있다. 농협 입장에서 규정에 어긋나지 않는다면 비조합원 등 외부 대출을 마다할 이유가 없다.

농협이 악화한 수익성을 만회하려 비조합원 대출에 치중하다 보니, 투기세력의 놀이터가 됐다는 지적이 이유다. 실제 LH직원들이 대출 창구로 이용했던 북시흥농협의 경우, 2019년 상반기(6311억원)부터 2020년 상반기(6772억원)까지 대출증가율은 7.3%인데, 준조합원과 비조합원의 대출 증가율은 각각 11.8%, 12.0%에 달했다. 같은 기간 조합원 대출은 외려 줄었다.

금융기관의 검사나 감독의 전문성을 가진 금융당국이 상호금융권을 들여다보기도 어렵다는 점도 규제 사각지대를 만드는 데 한몫했다. 현재 상호금융권을 관할하는 주무관청은 제각각이다. 농협과 축협의 경우 농림축산식품부 소관이고 수협은 해양수산부 관할이다. 산림조합은 산림청이, 새마을금고는 행정안전부가 담당한다. 설립기반이 되는 법도 농업협동조합법, 수산업협동조합법, 산림조합법, 새마을금고법으로 나뉘어 있고 감독 권한도 쪼개져 있다.

이 때문에 금융위나 금융감독원이 상호금융 대출이나 건전성 등을 들여다보고 검사하기는 쉽지 않다. 대출 뿐만 아니라 각종 금융소비자 관련 법안에서도 상호금융은 제외돼 있다. 상호금융이 ‘규제 무풍지대’란 금융권들의 볼멘소리가 나오는 이유다.

전문가들은 상호금융이 특정 직종이나 지역이라는 연대성을 기반에 둔다 해도 금융의 성격을 띈 만큼, 통일된 규정이나 제재가 있어야 한다고 지적한다. 성태윤 연세대 경제학부 교수는 “상호금융 본연의 역할이 있는 만큼, 이를 완전히 무시할 수 없지만 금융권과 견줘 과도한 수준의 틈이 있다면 특혜라는 이야기가 나올 수 있다”라며 “적정 수준의 규제가 있어야 할 것”이라고 말했다.

![[포토]청사 빠져 나가는 박희영 구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000941t.jpg)

![[포토]1914년 조선호텔 모습, 레고로 만나보세요](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000641t.jpg)

![[포토]서울투자자포럼 파이팅](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000531t.jpg)

![[포토]한자리에 모인 김병환 금융위원장과 8개 금융지주회장단](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000464t.jpg)

![[포토]'최고위 주재하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000391t.jpg)

![[포토]'모두발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000258t.jpg)

![[포토]김수지,밝은 바나나 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900392t.jpg)

![[포토]맞절하는 신랑 신부](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900345t.jpg)

![[포토]가을이 왔어요~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900310t.jpg)

![[포토]폭염에 폭우까지 배추값 '고공행진'...김장까지 이어지면 어쩌나](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900302t.jpg)

![[포토]허다빈,귀여운 브이 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900394t.jpg)

![[속보] 檢, '위증교사 혐의' 이재명 징역 3년 구형](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093001024b.jpg)