|

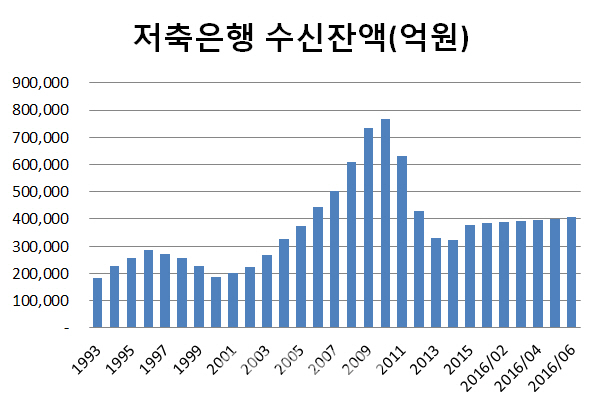

저축은행 수신잔액은 2000년대 들어 크게는 한 해 사이에 20% 넘게 증가하면서 2010년 76조7926억원까지 불어났다. 하지만 2011년 대규모 영업정지를 맞으면서 수신잔액은 30조원 초반대까지 떨어졌다. 2011년 말에는 수신잔액이 한 해 사이에 32%쪼그라들기도 했다.

이는 시중은행이 예금금리 인하에 나선 것과 달리 저축은행은 예금 금리를 유지하거나 인상하고 있기 때문이다. 11일 현재 저축은행중앙회에 등록된 1년 정기 예금의 평균 금리는 한달전보다 0.03%포인트 오른 2.02%다. 6월말 은행 저축성 상품의 평균 금리는 1.44%에 불과하다.

문제는 저축은행의 고금리 대출 행태가 여전해 여수신 고객기반이 동떨어지게 운영되고 있다는 점이다. 고금리를 무기로 시중 자금을 빨아들이지만, 이렇게 저축은행에 돈을 맡긴 사람들은 정착 저축은행에서 돈을 빌리는 사람이 아니라는 얘기다. 하지만 금융기관은 수신고객을 대상으로 대출을 해주는 게 고객의 신용정보 파악과 리스크 관리에서 유리하다.

6월말 현재 SBI·웰컴·OK·HK·JT친애저축은행 등 5대 대형저축은행의 가계 신용대출 상품 중 연 25% 이상 고금리 상품비중은 평균 66%다. OK저축은행은 법정 최고금리와 다를 바 없는 연 금리 27~27.9%의 가계신용대출 비중이 71.17%, OSB저축은행은 97.04%에 달했다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]박결-마다솜,즐거운 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100600383t.jpg)

!['원조미녀' 한가인, 최초공개한 22억 고급빌라의 정체는? [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100600062b.jpg)