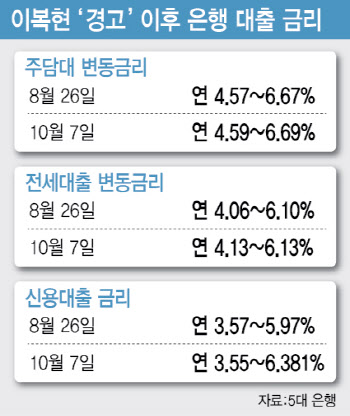

|

16일 보험개발원에 따르면, 지진으로 인해 집이나 공장이 붕괴해 입은 재물 피해를 보상 받으려면 크게 3가지 보험에 가입해야 한다. 지진담보 특약이 있는 화재보험(일반·장기손해보험), 보험료의 절반 이상을 정부가 보조하는 정책보험인 풍수해보험, 기업이 주로 가입하는 재산종합보험이 그것이다.

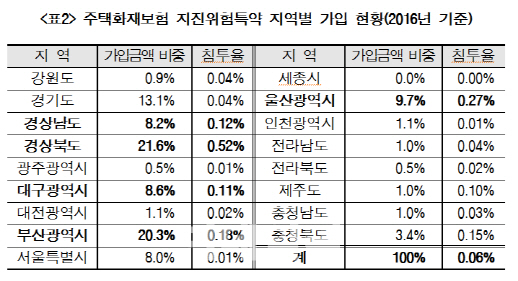

이런 국내 지진보험의 가입금액은 2016년 현재 2987조원 수준으로 나타났다. 이 중 주로 기업이 공장 등을 담보하기 위해 가입하는 재산종합보험 가입금액이 2917조원으로 98%를 차지했다.

가입률로 따지면 2016년 주택 지진보험의 세대가입률(전체 주택 세대수 중 주택 지진보험에 가입한 가입 건수)은 3.2%에 그쳤다. 일본 세대가입률 30.5%에 10분의1수준에 불과하다. 일본은 같은기간 지진특약 부대율(화재보험에 가입하면서 지진특약에 가입하는 비율) 62.1%에 이르렀다.

지연구 보험개발원 팀장은 “국내 전체 주택이 화재보험 지진특약에 가입할 경우를 가정하면 연간평균 지급 보험금 규모는 약 4000~5000억원으로 추정된다”며 “향후 가입 수요는 증가할 것”이라고 말했다.

특히 경상도 지역은 가입금액이 약 1조5000억원으로 전체 68.4%를 차지했고 침투율은 0.20%로 평균(0.06%)의 3배 수준에 달했다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]김재희-김광민,즐거운 대화](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100700169t.jpg)

![[단독]“2029년까지 전기차 겨울철 주행거리 상온 대비 85% 강화”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100701185b.jpg)