[이데일리 김정남 조민정 기자] 삼성전자가 올해 1분기 D램과 낸드플래시 모두 흑자를 기록했다. 지난해 최악 불황을 뚫고 메모리가 살아나면서 회사 전체 영업이익은 1년 전보다 10배 급증했다. 이제 미래 먹거리로 꼽히는 파운드리(반도체 위탁생산)에 힘을 주고 하반기 흑자 전환을 노린다는 방침이다.

삼성전자(005930)는 올해 1분기 연결 기준 매출 71조9200억원, 영업이익 6조6100억원을 각각 기록했다고 30일 공시했다. 1년 전 영업이익(6400억원)과 비교해 931.8%, 즉 10배 성장했다는 의미다. 매출은 12.8% 늘었다. 시장에서는 ‘어닝 서프라이즈’ 평가가 나왔다.

| | (그래픽=문승용 기자) |

|

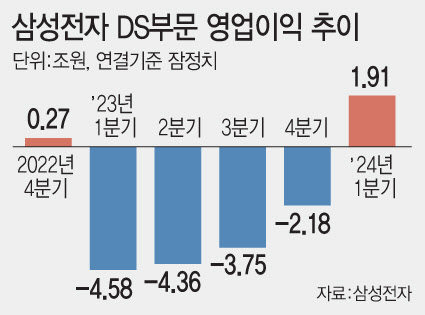

이는 반도체(DS)부문이 확 살아난 덕이다. DS부문(메모리사업부·시스템LSI사업부·파운드리사업부)은 1분기 1조9100억원의 영업이익을 냈다. 지난해 1분기(-4조5800억원)보다 6조4900억원 더 벌어들였다는 의미다. 생성형 인공지능(AI) 시대 들어 고대역폭메모리(HBM), 고용량 SSD, DDR5 D램 등 수익성이 높은 제품을 중심으로 메모리 사업을 이어간 덕이다. 한 관계자는 “전체 메모리 생산량 확대보다는 평균판매가격(ASP) 개선에 중점을 뒀다”고 했다. D램 ASP 상승률은 20% 수준에 육박했고, 낸드는 30% 초반에 달했다. 완연한 ‘반도체의 봄’이 도래한 것이다.

더 고무적인 것은 주요 신성장 동력 중 하나인 파운드리 사업이 반등 조짐을 보이고 있다는 점이다. 1분기 DS부문에서 메모리사업부를 제외한 비메모리 매출은 5조6500억원으로 전년 동기(4조8100억원) 대비 17.5% 급증했다. 시장의 예상보다 높다. 역대 1분기 최대 수주 실적까지 달성했다.

비메모리의 두 사업부는 모두 1분기 적자를 냈다. 그러나 하반기 중에는 파운드리 흑자 전환이 가능할 것이라는 관측이 나온다. 특히 하반기 3나노 2세대 최첨단 공정부터 반등을 모색한다는 방침이다. 이재용 회장이 최근 독일 자이스를 방문한 것은 파운드리 초미세 공정 경쟁에서 앞서려면 극자외선(EUV) 기술력 확보가 필수라는 점과 직결돼 있다. 그만큼 그룹 차원에서 힘을 실어주고 있다는 의미다.

경희권 산업연구원 부연구위원은 “비메모리 상승 사이클을 감안하면 삼성 파운드리는 이르면 3~4분기 흑자를 낼 수 있을 것”이라며 “파운드리가 살아남으려면 미국의 팹리스(반도체 설계업체) 고객사들을 노려야 한다”고 했다. 김정호 카이스트 전기·전자공학부 교수는 “(파운드리 1위인) TSMC는 엔비디아, 애플 등으로부터 너무 많은 물량을 받고 있고 대만 지정학 위험까지 있다”며 “3나노 이하에서는 경쟁 체제로 들어설 것”이라고 했다.

![[포토]정남수,타구 방향은 혀로 가르킨다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000503t.jpg)

![[포토]주얼리를 향한 고민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000751t.jpg)

![[포토]수시 전형 상담](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000732t.jpg)

![[포토] 행정안전부, 호우 대책 중대본 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000674t.jpg)

![[포토] '아프려나'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000605t.jpg)

![[포토] 취재진에 답변하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000538t.jpg)

![[포토]애플 아이폰16 1차 출시국, 기다리는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000450t.jpg)

![[포토]고소장 접수위해 중앙지검 민원실 향하는 검은우산비대위](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900883t.jpg)

![[포토]신자용 대검차장과 인사 나누는 심우정 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900611t.jpg)

![[포토] 국무회의 참석하는 박성재 법무부장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900534t.jpg)

![뻥 뚫린 도로도, 꽉 막힌 주차장서도 만족스러운 '미니 쿠퍼 S'[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092100176t.jpg)

![[포토]정남수,헤드커버를 준비한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000509t.jpg)