|

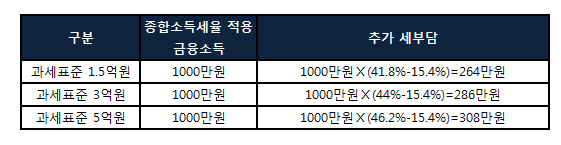

실제 KEB하나은행 상속증여센터가 시뮬레이션한 결과에 따르면 사업소득(과세표준)이 연간 1억5000만원인 A씨가 금융소득으로 연 2000만원의 수입이 생겼다면 종전까지는 금융소득종합과세에서 빗겨나 있었지만 앞으로는 약 264만원의 세금을 더 내야 할 처지가 된다. 4000만원의 연금소득과 1500만원의 이자수익으로 생활비를 충당하던 은퇴자 B씨도 연간 5만원의 세 부담을 져야 한다. 세금부담 자체는 적지만 건강보험료 부과대상으로 오를 수도 있게 된다.

이번 금융소득종합과세 기준 인하로 법인사업자 대표들의 불만도 상당하다는 게 세무업계의 전언이다. 비상장 법인의 경우 지분 100%를 보유한 대표이사가 친인척에 지분을 쪼개 보유하면서 인위적 배당을 하는 사례가 많은 것으로 알려져 있다. 예컨대 지분 100%를 친인척 4명에 25%씩 분산시켜 갖고 있을경우 현 금융소득종합과세 한계세율인 2000만원씩 배당해 총 8000만원을 가져갔지만, 이번 기준안이 그대로 통과되면 배당액이 한계세율인 1000만원으로 내려갈 가능성이 크다. 세율이 오르면서 인위적 배당액이 작아지는 셈이다.

정우성 신한PWM분당센터 팀장은 “고액자산가들은 이미 금융종합 과세대상이라 대비를 해왔기 때문에 충격이 덜 할 것”이라면서 “과세가 강화되면 상대적으로 많은 월급을 받던 전문직이나 직장인, 자영업자 등의 부담이 늘 수 있다”고 설명했다.

기존 금융소득종합과세를 적용받던 고액자산가들도 세 부담이 커지기는 마찬가지다. 가령 금융소득이 3000만원이었던 경우 종전에는 2000만원까지는 원천징수세율(14%)만 적용받았는데 앞으로는 1000만원을 초과하는 2000만원에 대해 종합금융소득 과세를 적용받기 때문이다.

박정국 KEB하나은행 상속증여센터 세무팀장은 “연금과 이자소득이 대부분인 은퇴자들은 세금부담 자체보다는 건보료 부담을 불안해한다”며 “금융 소득을 분산하고 비과세상품을 찾는 고객들이 늘어날 것”으로 예상했다.

![[포토]강소영 아나운서,밝고 수줍은 두손 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300255t.jpg)

![[포토]필리버스터 돌입, '본회의장 나가는 국무위원들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300833t.jpg)

![[포토]고진 디지털플랫폼위원회 위원장 기념사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300830t.jpg)

![[포토]유효주,퍼트만 잘되면 우승인데](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300266t.jpg)

![[포토] 한우농가 삭발식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300762t.jpg)

![[포토] 문지욱 '쾌조의 컨디션으로 선두를 꿰차다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300221t.jpg)

![[포토]끝나지 않는 의정갈등](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300652t.jpg)

![[포토]최상목 부총리, "경제 구조개혁 착수할 시기"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300610t.jpg)

![[포토] 하리무-나띠-박제니, MZ 핫걸](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300100t.jpg)