|

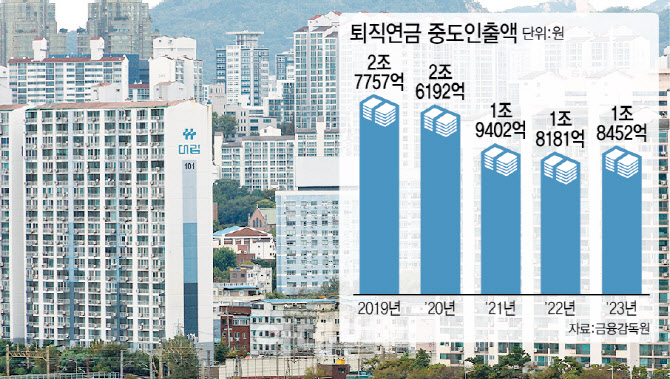

퇴직연금 중도인출 금액은 최근 감소세를 보였다. 연도별로 살펴보면 2019년 2조7758억원, 2020년 2조6192억원, 2021년 1조9403억원, 2022년 1조8182억원으로 꾸준히 줄었다. 하지만 올 들어 지난해 연간 규모 이상의 중도인출이 이뤄졌다. 월 평균(2050억원) 중도인출액과 남은 기간을 고려하면 올해 중도인출 규모는 2조원대로 회귀할 전망이다.

퇴직연금 중도인출의 주된 사유는 부동산 구입이다. 올해 9월까지 중도인출된 퇴직연금 중 1조1479억원(62%)이 주택구입에 쓰였다. 이어 회생절차(1086억원), 생활고(장기요양 816억원), 파산선고(11억원)의 이유로 중도인출 됐다.

김종민 의원은 “퇴직연금은 저출산 고령화 시대에 대비해 노후자금을 선제적으로 마련하기 위해 이용하는 최후의 보루와 같은 수단”이라며 “이를 중도에 인출하는 추세가 지난해부터 다시 증가한다는 것은 그만큼 미래보다도 현재의 불안에 따른 자금 수요가 더 커진다는 의미로 볼 수 있다”고 지적했다. 이어 “정부는 이를 심각한 민생 악화의 신호로 인지하고, 국민의 안정적 소득 확보와 민생 활력 제고 방안을 마련하는 데 더욱 힘써야 한다”고 강조했다.

전문가들 사이에선 국내의 경우 퇴직연금 중도인출 사유를 지나치게 광범위하게 허용한단 지적이 나온다. 실제로 선진국은 중도인출을 엄격히 관리한다. 미국은 사망, 영구장애 등 근로활동 중단과 긴급자금수요(의료비 지출) 발생 등 제한적인 사유로만 중도인출을 허용하고 있다. 영국은 건강상의 이유, 기대여명 1년 이하의 경우를 제외하고는 중도인출을 금지한다. 그 외 이유로 중도인출 시 55%의 높은 세율을 부과한다. 이에 반해 우리나라는 중도인출 사유가 광범위하다는 것이다.

노후준비가 낮은 국내 상황을 고려하면 퇴직연금 중도인출은 노후안정성을 해칠 수 있다는 우려도 제기되고 있다. 보건복지부가 지난 6월 전국 성인남녀(만 35세 이상 64세 이하) 1035명을 대상으로 실시한 노후준비지표 예비조사를 실시한 결과 평균 55.2점(100점 만점 기준)이 나왔다. 이는 지난 2월 국민연금공단 내방객(1092명) 대상 조사결과(63.1점)보다 낮은 수치다. 영역별로는 사회적 관계 63.9점, 건강한 생활습관 68.2점, 소득과 자산 40.5점, 여가활동 48.1점으로 집계됐다. 특히 소득과 자산 부문에서 노후준비가 취약했다.

노후준비가 낮은 국내 상황을 고려하면 퇴직연금 중도인출은 소득대체율이 낮은 국민연금에만 의존하는 결과를 낳을 수 있다. 강 센터장은 “(중도인출로) 퇴직연금이 빠져나가면 노후에 자금이 없어 국민연금에 의존하게 돼 빈곤에 빠질 우려가 높다”며 “중도인출을 최대한 막아야 한다”고 강조했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000161h.jpg)