|

향후 기대수명 늘고 집값상승 둔화

정해진 연금액 집값따라 변동없어

집값 최고가 판단땐 빠른가입 유리

가입후 집값 오르면 계약취소 가능

내렸을 땐 주택금융공사서 손해 부담

주택소유권 유지되고 상속도 그대로

그러나 지난 2007년 주택금융공사가 내놓은 주택연금은 2015년말 기준 가입자가 2만 5611명에 그쳐 자가보유 고령층의 0.9%에 불과한 실정이다. 제도는 오래 전부터 마련됐지만 집주인들이 집을 연금으로 돌리는 데 대한 거부감이 적지 않은 셈이다. 무엇보다 부모들 사이에서 집은 자식에게 물려줘야 할 대상으로 보는 인식이 팽배한 점이 가장 큰 걸림돌로 지적된다. 여기에 주택연금에 대한 불신도 연금 가입을 주저하게 만드는 요인이다. 집값이 뛰면 손해를 본다거나 주택 소유권이 사라져 자식에게 집을 상속하지 못할 거라고 오해하는 사람이 적지 않다.

가입문턱 낮아진 주택연금

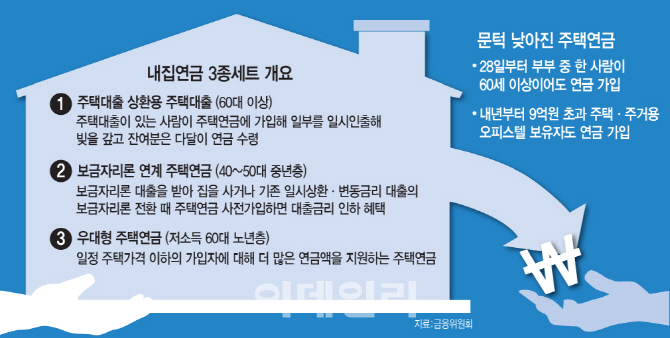

만 60세 이상의 주택보유자를 대상으로 하는 주택연금은 집을 담보로 죽을 때까지 연금을 지급받는 상품이다. 역모기지론인 주택연금은 내 집을 담보로 맡기면 주택금융공사(이하 주금공)가 보증을 서고 은행이 주택담보대출금을 지급하는 구조로 설계돼 있다. ‘연금’이라고 표현하지만 이자와 보증료를 뺀 나머지 대출금을 매달 받는 셈이다. 다만 국가가 보증을 서기 때문에 연금을 떼일 일이 없다.

정부는 주택연금 활성화 차원에서 가입 문턱을 크게 낮췄다. 당장 오는 28일부터는 부부 중 한명만 60세가 넘으면 주택연금에 가입할 수 있다. 이전처럼 돈을 들여 주택소유권을 상대방으로 옮기지 않더라도 쉽게 주택연금에 가입할 수 있게 된 것이다. 다만 다달이 받는 연금은 부부 중 나이 어린 사람을 대상으로 매겨진다. 예컨대 58세인 배우자를 둔 남편(60세)이 주택연금에 가입하면 연금은 배우자 기준으로 책정한다는 얘기다.

매달 주택담보대출을 갚고 있는 60대 이상의 노년층이라면 주택대출을 주택연금으로 전환하는 상품을 고려할 수 있다. 평생에 걸쳐 받을 연금 일부를 한번에 당겨 받아 빚을 갚고 나머지를 연금으로 받는 구조로 설계된 상품이다. 정부는 이를 위해 일시 인출한도를 기존 50%에서 70%로 늘렸다. 생활이 어려운 고령층에 대해선 연금을 20% 더 지급하는 우대형 상품도 이날 선보인다.

연금으로 평생받는 돈이 집값보다 적다?

정부가 주택연금 활성화에 나서고 있지만 여전히 주택연금에 대한 불신이 적지 않다. 특히 집을 담보로 평생 받는 연금 액수가 현재 집을 팔아 생긴 돈보다 적어 주택연금에 가입할 유인이 적다고 보는 사람들이 많다. 예를 들어 만 60세 때 5억원짜리 집을 맡기면 다달이 57만원 가량의 연금을 받는다. 100세까지 산다고 가정해도 40년 동안 받는 연금은 2억 7000만원에 그친다. 금융위는 이에 대해 “주택연금을 가입해도 주택 소유권은 여전히 가입자에게 있고 내집에서 주거걱정 없이 평생 거주할 수 있는 장점이 있다”며 “사망 시점에 집값을 평가해 그동안 받은 연금이 집값에 못 미치면 자식에게 상속할 수 있어 가입자가 손해를 보는 건 아니다”고 말했다.

주택소유권이 가입자에게 있기 때문에 얼마든지 다른 곳으로 이사가는 것도 가능하다. 주택연금에 가입했는데 만약 1년 뒤 집값이 2억원 정도 올랐다면 어떨까. 한번 정해진 연금액은 집값에 따라 바뀌는 게 아닌 만큼 가입자로선 손해를 봤다고 생각할 수도 있다. 이럴 땐 그동안 받은 연금을 갚고 연금계약을 취소하면 된다. 반대로 집값이 내린 경우엔 주금공이 손해를 떠안는다.

주금공은 1년에 한번 집값 상승률, 은행 금리(이자율), 사망확률 3가지를 기준으로 주택연금액을 정한다. 10년 이후의 경제상황을 예측하긴 어렵지만 지금의 경기상황을 고려하면 향후 집값 상승률은 둔화하고 기대수명은 점점 늘어나는 추세다. 주택연금은 갈수록 줄어들 확률이 높은 셈이다. 올해 역시 2월1일부터 주택연금에 새로 가입하는 경우 60세 평균 0.1%, 70세 평균 1.4%씩 월지급금이 줄어든다. 본인이 살고 있는 집의 가격이 정점을 찍었다면 주택연금으로 돌리는 게 유리하다는 얘기다. 신용상 한국금융연구원 연구위원은 “주택연금은 주거안정과 노후준비를 동시에 한다는 점에서 고령화가 급속도로 빨라지는 지금 시점에 아주 적합한 상품”이라고 말했다.

![[포토]황정미,완벽한 벙커샷](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070600387t.jpg)

![[포토]최윤성 칠성조선소 대표-조권능 지방 대표, 청중들과의 대화](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070600267t.jpg)

![[포토]인주연,중앙으로 날아가라](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500463t.jpg)

![[포토] 황당한 희생에 안타까워하는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500526t.jpg)

![[포토] 모중경 '파워 스윙으로 우승을 꿈꾼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500124t.jpg)

![[포토]최민경,탭인 버디 나이스 파이팅](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400532t.jpg)

![[포토]채상병 특검법, '안철수-찬성, 김재섭-반대'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400981t.jpg)

![[포토]이제영-이예원,콤비 미소 손하트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070600405t.jpg)

![[이車어때]“사고 싶다”…벌써부터 MZ·여심 사로잡은 이 차](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070600094t.jpg)