|

우리나라의 근로소득세 면세자 비율은 2012년 32.7%, 2013년 31.3%에서 소득공제를 세액공제로 전환하고 연말종산 보완대책으로 각종 공제를 확대한 2014년 48.1까지 높아졌다. 이후 2015년 46.8%, 2016년 43.6%, 2017년 41%, 2018년 38.9%, 2019년 36.8%로 하락세지만 주요국과 비교하면 여전히 높은 수준이다. 2018년 기준 미국의 근로소득자 면세자 비율은 32.4%, 영국 0.4%, 호주 15.5%, 일본 14.9% 등이다.

이에 지난 20대 국회인 2017년 당시 총급여액이 연 2000만원을 넘는 거주자에 대해 근로소득 산출세액에 보장성보험료, 의료비, 교육비 등을 공제한 후에도 최소한 연 12만원의 근로소득세를 부담하도록 하는 방안의 소득세법 개정안이 발의돼 논의됐지만 임기만료로 폐기됐다. 다만 당시에는 2018~2022년 매년 소득세 세수증가액이 2263억원이 늘어날 것이란 추계와 별개로 면세자 비율에 미치는 영향에 대한 분석은 없었다.

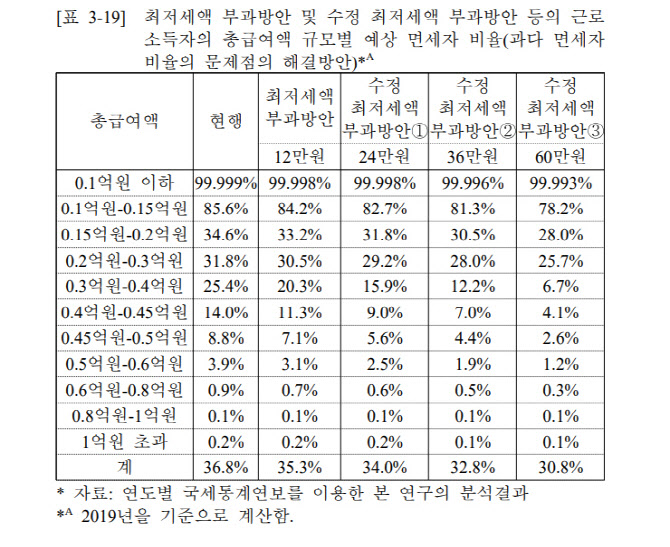

특히 최저세액 부과 방안의 효과는 지난 2014년 소득공제의 세액공제 전환과 연말정산 후속 보완대책의 영향으로 면세자 비율이 급증했던 저소득층인 1000만~4500만원 총급여액 구간에서 가장 두드러지게 나타났다. 최저세액을 60만원 걷는 경우 총급여액 1000만~1500만원 이하 구간의 면세자 비율은 85.6%→78.2%, 1500만~2000만원 이하 구간에선 33.2%→28%, 2000만~3000만원 구간에선 31.8%→25.7%, 3000만~4000만원 구간에선 25.4%→6.7%, 4000만~4500만원 구간에선 14.0%→4.1%로 줄었다.

그는 “다만 과다 면세자 비율의 문제에 대한 충분한 효과를 기대하기는 어렵고 이같은 방안으로는 그간 고소득층에 대한 증세를 통해 발생한 과세체계의 단순화와 상반되는 결과의 문제는 해결되지 않는 한계가 있는 만큼 과세표준 구간 단순화와 기준금액의 천만원 단위 명확화를 병행하는 방안을 고려할 수 있다”고 제언했다.

|

![[포토]이보미,오랜만에 쉽지않네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900387t.jpg)

![[포토] 이대한 '오늘 홀인원 한 볼입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900174t.jpg)

![[포토]박현경,반가운 시선](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900018t.jpg)

![[포토] 가축분 고체연료 협약 인사말하는 김준동 남부발전 사장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110801640t.jpg)

![[포토] 장유빈 '정교함까지 장착한 장타자'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110800230t.jpg)

![[포토]예결위 전체회의, '답변하는 한덕수 국무총리'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110801228t.jpg)

![[포토]난방용품 바라보는 소비자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110701539t.jpg)

![[포토]트럼프 대툥령 당선에 환율 1400대 돌입 임박](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110701513t.jpg)

![[포토] 장동규 '강한 임팩트를 구사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110700185t.jpg)

!['낭만의 차' 픽업트럭의 시대…'新시장' 도전장 낸 차는[이車어때]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24110900153h.jpg)

![[포토]첫 홀 출발하는 임희정](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24110900651h.jpg)

![평생 달리다 늙으면 굶어죽는 경주퇴역마…“경찰기마대도 학대 당해”[댕냥구조대]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24110900339b.jpg)