[이데일리 박형수 기자]

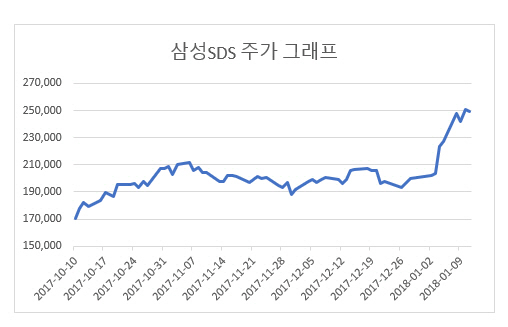

삼성에스디에스(018260)가 올해 들어 가파른 주가 상승 곡선을 그리고 있다. 지난해 4분기 실적이 시장 기대치에 부합했을 것이라는 전망에 힘이 실리면서 기관 투자자가 연일 매수 우위를 보이고 있다. 그간 공들인 IT 서비스 사업부문이 지난해에 이어 올해도 빠르게 성장할 것이라는 기대가 커지고 있다.

11일 마켓포인트에 따르면 올해 들어 삼성에스디에스 주가는 24.5% 올랐다. 같은 기간 코스피는 0.84% 오르는 데 그쳤다. 기관이 올해 750억원을 투자해 32만3000주 누적 순매수를 기록했다.

양승우 삼성증권 연구원은 “지난해 4분기 영업이익은 2100억원을 기록한 것으로 추정한다”며 “시장 기대치 2128억원에 부합한 것으로 보인다”고 설명했다.

삼성에스디에스가 시장 기대치에 맞는 4분기 실적을 달성한다면 사상 최대 분기 실적에 해당한다. 삼성에스디에스가 역량을 집중한 클라우드 서비스, 스마트팩토리 사업 부문이 호조를 보이면서 실적 개선을 이끌었다.

신건식 BNK투자증권 연구원은 “지난해 3000억원 중·후반 규모였던 스마트팩토리는 올해 40% 이상 매출이 늘어날 것”이라며 “지난해 성장 포인트였던 클라우드 부문도 50% 이상 성장할 것”이라고 말했다.

삼성에스디에스는 국내외 데이터센터와 파트너십을 맺고 기업 클라우드 종합 서비스를 제공하고 있다. 오는 2020년 연 매출 1조원을 달성할 것으로 기대하고 있다. 넥스플랜트(Nexplant)라는 솔루션을 활용한 스마트팩토리 사업은 올해 50% 이상 성장할 것으로 기대하는 사업부문이다. 양 연구원은 “삼성전자의 신규공장 증설과 인공지능(AI) 플랫폼인 빅스비를 포함한 B2C 서비스 활성화도 기회 요인”이라며 “올해도 IT서비스 전략사업 매출이 늘어날 것”이라고 전망했다.

막대한 자금력을 바탕으로 신규 사업부문에서 시너지 효과를 낼 수 있는 인수합병(M&A) 기대도 주가에 긍정적인 영향을 주고 있다. 김동양 NH투자증권 연구원은 “사업 경쟁력 강화를 위해 2조8000억원에 달하는 자금력을 바탕으로 M&A에 나설 수 있다”며 “관심 영역으로는 인공지능(AI)와 같은 신기술이나 고객 기반을 확보할 수 있는 분야”라고 분석했다.

![[포토]그린리본마라톤 페스티벌에서 기념사진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800201t.jpg)

![[포토]박보겸,선두를 노려본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700633t.jpg)

![[포토] 김연서 '제가 우승했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700166t.jpg)

![[포토] 한국형 소득·경영 안정망 민당정 협의회 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700472t.jpg)

![[포토]윤두상,출발은 준비한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600480t.jpg)

![[포토]2024 이데일리 K-모빌리티 포럼, '발표하는 김재우 전문위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600954t.jpg)

![[포토] '페이커' 이상혁에 맞춤 제작된 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600761t.jpg)

![[포토]제6회 ACI 고객경험 글로벌 써밋](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600665t.jpg)

![[포토]박보겸,강력하게 선두로 가자](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700635t.jpg)

![뜨거운 흑백 숟가락 전쟁…'수저왕' 백종원의 '이븐'한 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800164t.jpg)

![데이터로 본 판교 테크노밸리 ‘혁신 생태계의 진화’[0과 1로 보는 부동산 세상]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800205b.jpg)

!["원숭이가 된 기분 짜릿해"…中 역작 '검은 신화: 오공'[잇:써봐]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800218b.jpg)

![뜨거운 흑백 숟가락 전쟁…'수저왕' 백종원의 '이븐'한 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800164b.jpg)