[이데일리 유재희 기자] 세계 최대 제약회사이자 가정용품 제조사인 존슨앤존슨(JNJ)이 18일(현지시간) 시장 예상치를 뛰어 넘는 3분기 실적을 발표한 가운데 장기 매출 성장을 이어갈 것이란 전망이 국내 증권사로부터 나왔다. 달러화 강세 등 여러가지 악재가 있지만 장기 성장성은 유효하다는 얘기다.

19일 KB증권의 유중호 애널리스트는 “존슨앤존슨의 3분기 실적은 지난 분기부터 이어진 악재에도 가격인상과 탄탄한 수요를 바탕으로 시장 예상치를 웃돌았다”며 “향후 강달러와 인플레이션으로 실적 감소가 예상되지만 장기 성장력은 유효하다”고 평가했다.

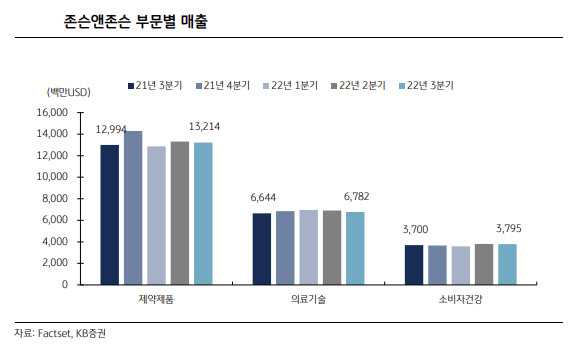

존슨앤존슨은 3분기 실적발표에서 매출액 238억달러(전년비 1.9% 증가), 주당순이익(EPS) 2.55달러(전년비 1.9% 감소)를 기록했다고 밝혔다. 환손실을 제외한 매출 성장률은 8.1%에 달하는 것으로 나타났다.

부문별 매출(환손실 제외)은 제약제품의 경우 1.7% 증가했고 의료기술 부문은 공급망 개선과 신제품 출시 효과로 8.1% 성장했다. 하지만 영업마진은 비용 증가로 32.2% 감소했다.

유중호 애널리스트는 “존슨앤존슨의 해외 매출 비중이 48% 수준인 만큼 환손실이 지속되겠지만 장기 매출과 이익 성장세가 이어질 것”이라고 전망했다. 특히 3분기 연구개발비로 36억달러를 지출하는 등 꾸준히 제품 개발을 하고 있는 점이나 배당 및 자사주 매입 등 주주환원 정책도 긍정적으로 평가했다. 존슨앤존슨은 3분기에 배당금으로 30억달러를 지급했고 20억달러 규모의 자사주 매입을 진행했다.

그는 다만 “존슨앤존슨의 12개월 선행 주가수익비율(PER)은 16배로 동종기업인 애브비(11.8배), 머크(12.7배)보다 높은 수준”이라고 지적했다. 또 위험 요인으로 임상실험 여부와 치료제 부작용, 마진 감소 등을 꼽았다.

![[포토]고소장 접수위해 중앙지검 민원실 향하는 검은우산비대위](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900883t.jpg)

![[포토]신자용 대검차장과 인사 나누는 심우정 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900611t.jpg)

![[포토] 국무회의 참석하는 박성재 법무부장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900534t.jpg)

![[포토]검찰, 티몬-위메프 대표 피의자 신분으로 소환](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900494t.jpg)

![[포토]연휴 마치고 일터로 향하는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900358t.jpg)

![[포토]추석연휴, 한복입고 인증샷](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800385t.jpg)

![[포토]골프장에서만 맛 보던 미켈롭 울트라, 이마트에서 만난다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800356t.jpg)

![[포토]폭염 식히는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800339t.jpg)

![[포토] 대보 하우스디 오픈 '선전을 다짐하는 선수와 관계자들'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800022t.jpg)

![[포토]귀경인파로 북적이는 서울역](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800236t.jpg)

![[포토] 대보 하우스디 오픈 '선수, 관계자 모두 함께하는 대회'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800023t.jpg)