|

앞서 팔로알토는 지난 17일 장마감 후 2023회계연도 1분기(8~10월) 실적을 발표했다. 매출액은 전년대비 25% 증가한 15억6000만달러로 시장예상치 15억5000만달러를 소폭 웃돌았다. 다만 아직 매출로 잡히지 않은 부분까지 포함한 총거래액은 전년대비 27% 늘어난 17억달러를 기록해 지속적인 성장 가능성을 나타냈다. 조정 주당순이익(EPS) 역시 0.83달러를 기록해 예상치 0.69달러를 크게 상회했다. 이에 따라 4개 분기 연속 ‘어닝 서프라이즈’를 기록했다.

특히 팔로알토는 최근 잇따른 대형 계약 체결 등 수주 모멘텀이 부각되고 있다. 최근 1년간 100만달러 이상 지출 고객수(거래건수)는 총 1262건으로 전년대비 23% 늘어났다.

함자 포더왈라 애널리스트는 “팔로알토는 사이버 보안 섹터내 선도 기업으로 플랫폼의 광범위한 진화를 보여주고 있다”고 강조했다. 이어 “다년간의 투자 지출 사이클의 종료와 함께 수익성 향상 단계로 넘어가고 있다”며 “차세대 사이버보안솔루션의 연간반복매출(ARR) 성장세가 가속화되고 있다”고 말했다. 이러한 흐름을 고려할 때 투자자들은 곧 팔로알토의 강력한 주가 리레이팅(재평가)을 목격하게 될 것이라는 전망이다.

다른 애널리스트들 역시 호평을 쏟아내고 있다.

바클레이즈의 사켓 칼리아 애널리스트는 팔로알토에 대한 투자의견 ‘비중확대’를 유지하면서 목표가를 200달러에서 215달러로 높였다. 그는 “이번 1분기 실적발표에서 확인된 ARR의 성장 가속화와 잉여현금흐름 마진 개선세(1%포인트 상승)가 놀라웠다”며 “거시적 위험에도 호황이 유지되면서 수익성 개선을 보여줬다”고 평가했다.

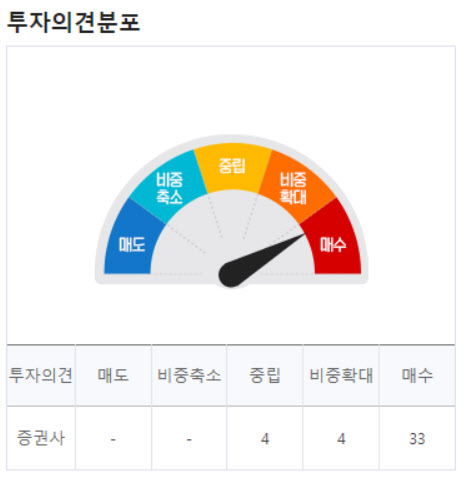

한편 팔로알토에 대해 투자의견을 제시한 월가 애널리스트는 총 41명으로 이중 37명(90%)이 `매수(비중확대 포함)` 의견을 유지하고 있다. 평균 목표주가는 217.65달러로 18일 종가 167.48달러(전일비 6.97%↑)보다 30% 높다.

|

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]박결-마다솜,즐거운 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100600383t.jpg)

!['원조미녀' 한가인, 최초공개한 22억 고급빌라의 정체는? [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100600062b.jpg)