|

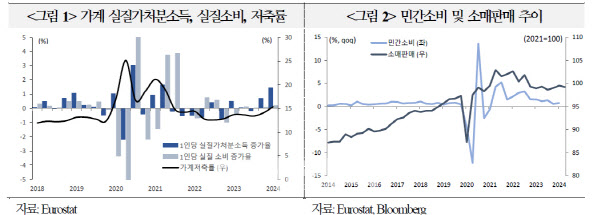

주요 분석기관들은 코로나19 팬데믹 이후 누적된 가계 초과저축과 실질소득 개선, 물가상승률 둔화가 유로지역 소비를 지지하면서 수요 회복을 견인하고 산업 생산이 회복되는 경기 선순환을 기대했다. 유로지역은 2019부터 작년 2분기 중 연간 가처분소득의 12%가량인 약 1조유로 상당의 초과저축이 누적된 바 있다.

하지만 최근 유로지역은 구매력 개선에도 여전히 소비지출보다 가계 저축률이 높고 민간소비 회복이 지연되는 모습이다. 올 1분기 저축률은 15.4%로 역대 최고 수준에서 상승세를 지속한 반면, 소매판매 증가율은 서비스 소비에서 재화 소비로 소비패턴 정상화가 실현되지 못하면서 △5월 전월비 0.1% △6월 -0.3%로 위축 조짐이 보이고 있다.

국금센터는 낮은 기대소득으로 예비적 저축이 증가했지만, 소비 지지요인인 가계순자산이 한계소비성향이 낮은 고소득층에 편중되면서 비유동자산이 확대되고 소비지출은 축소됐다고 분석했다.

또한 2022년 이후 이자비용 부담이 늘어나면서 가계가 부채를 상환해 수익률이 높은 고위험 금융자산과 실물자산으로 유동성을 이전했다는 점도 소비지출을 축소시킨 요인으로 꼽혔다.

|

김 책임연구원은 “유럽중앙은행(ECB)에 따르면 유로지역 민간소비는 올 하반기 이후 점진적으로 회복돼 2025~2026년에는 팬데믹 이전 평균(1.2%)을 크게 상회하는 연간 1.5~1.6%의 증가세를 보일 전망”이라면서도 “고금리 장기화가 저축 유인을 제공하고 있어 저축률은 연말께나 점차 하락하기 시작할 것이다. 경기 불확실성, 저축성향, 소비 욕구 침체 등으로 소비 증가가 단기내 어려울 가능성도 있다”고 지적했다.

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![반백년 두 가정 두고 살아온 할아버지의 상속 고민, 결국[별별법]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120200075h.jpg)