|

SBI·JT친애·웰컴 “핀테크 탑재하라”

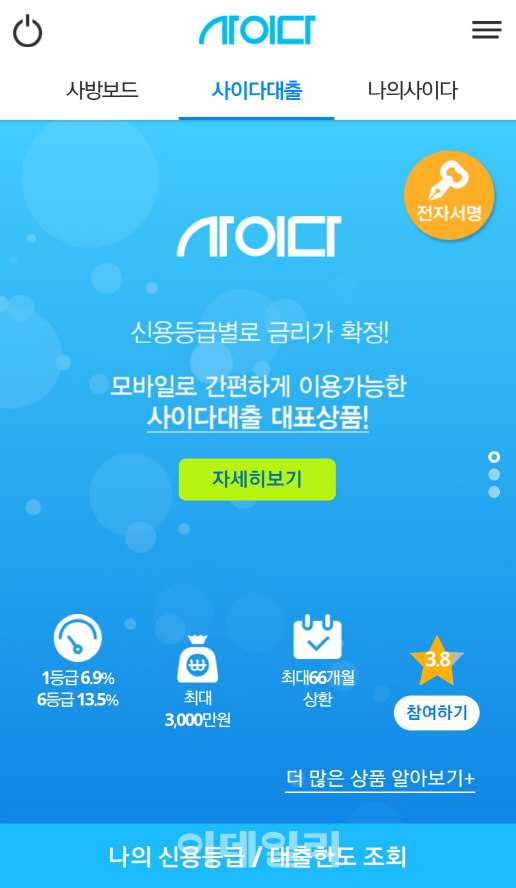

1일 금융권에 따르면, 저축은행 업계의 ‘맏형’ 업계 1위 SBI저축은행이 인터넷은행과의 한판 영업경쟁 선봉에 섰다. SBI저축은행은 돌풍을 일으킨 모바일 중금리 신용대출 ‘사이다’에 여러 핀테크 서비스로 ‘날개’를 달아 시장 수성과 추가 고객 확보에 나선다는 전략이다.

이를 위해 SBI저축은행은 사이다 대출을 받을 때 PIN(핀번호) 인증과 카카오톡과 페이스북 등 SNS 인증 방식을 도입했다. 또한 신분증 자동촬영과 문자판독(OCR), 진위여부 솔루션을 적용해 대출신청 절차를 줄이고 대출진행 과정을 실시간으로 확인할 수 있도록 했다. 편의성 추구 과정에서 자칫 소홀해질 수 있는 ‘보안 문제’에도 신경을 써 국제표준(FIDO) 생체인증 기반의 지문 인식도 구현했다.

시장 경쟁에서 우위를 점하기 위해 ‘적과의 동침’도 마다하지 않는 분위기다. JT친애저축은행은 카카오톡 통해 24시간 모바일 챗봇(대화형 메신저) 상담 서비스를 시작했다. 이를 통해 중금리 상품 ‘원더풀 와우론’ 등 총 15개 신용대출 상품 확대에 나선다는 복안이다.

역발상을 강조하는 저축은행도 있다. 온라인보다 ‘오프라인’ 채널에 핀테크적 서비스를 접목하는 것으로 승부를 보겠다는 얘기다. 웰컴저축은행은 ‘찾아가는 뱅킹서비스’가 가능한 태블릿 지점인 ‘W 브랜치’ 를 무기로 내세웠다. W 브랜치에서는 △계좌개설 △예적금 가입 △체크카드발급 등 수신업무와 △개인·사업자 여신상담, 대출한도 조회, 대출실행, 송금 등 여신업무를 모두 볼 수 있다.

웰컴저축은행 관계자는 “카카오뱅크에 견주면 태블릿브랜치가 더 나은 서비스가 될 수 있다”며 “비대면에 대면을 접목한 서비스이기 때문에 오프라인 지점이 없는 케이뱅크나 카카오뱅크는 접근할 수 없는 영역”이라고 강조했다.

|

여기에 내년 1월부터 현 27.9%의 법정 최고금리가 24%로 내려가기 때문에 대부업체와 카드사, 캐피탈 사이에서 영업을 하던 저축은행 입장에서는 시장이 더욱 좁아지는 상황을 맞게 된다.

특히 금리면에서는 저축은행이 경쟁력을 갖고 있는 측면도 있어 핀테크로 상품 ‘접근성’만 더 편리하게 개선한다면 저축은행에 승산이 있다는 분석도 있다. 실제 카카오뱅크의 12개월 기준 정기예금 및 정기적금 금리는 각각 2%로 은행에서는 가장 높은 수준이지만 저축은행 평균보다는 낮다. 지난달 27일 저축은행 1년짜리 정기예금은 ‘평균’이 2.19%이며 정기적금 평균금리는 2.55%다.

김인 유진투자증권 애널리스트는 “저금리기조하에서 ‘목돈’은 금리에 ‘민감’한 반면 ‘푼돈’은 금리에 ‘둔감’하다“며 ”푼돈이 주로 있는 수시입출금 계좌의 경우 카카오뱅크를 이용할지 몰라도 예적금을 들 정도의 5000만원 미만 목돈은 카카오뱅크가 아니라 저축은행을 이용할 것”이라고 말했다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]박결-마다솜,즐거운 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100600383t.jpg)

![[단독]“2029년까지 전기차 겨울철 주행거리 상온 대비 85% 강화”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100701029b.jpg)