|

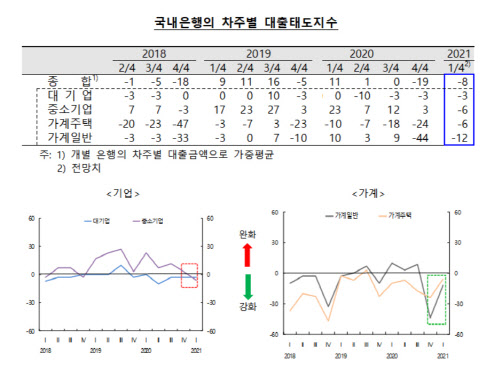

13일 한국은행이 발표한 ‘금융기관 대출행태 서베이 결과’에 따르면 올 1분기 국내은행의 가계 일반 대출태도지수는 -12로 집계됐다. 대출태도지수가 양의 값이면 대출심사를 완화하겠다는 은행이, 음의 값이면 강화하겠다는 은행이 더 많다는 의미로 해석한다.

가계 일반대출은 정부의 신용대출 관련 규제 등이 지속되면서 다소 강화되겠으며, 가계 주택대출도 일반대출보다는 덜하겠으나 강화 기조가 이어질 전망이다.

|

가계 주택 대출은 올 1분기 -6으로 집계됐다. 지난 4분기(-24)에 이어 음의 값을 나타냈다. 가계 주택 관련 대출태도지수 역시 -6으로, 가계 일반에는 미치지 못했지만 음의 값을 나타냈다.

한국은행 관계자는 “올 1분기 중 국내은행의 대출태도는 중소기업 대출과 가계의 주택 및 일반 대출에 대해 소폭 강화될 것으로 전망된다”면서 “지난해 4분기와 비교해서는 지난 연말 대폭 강화된 대출규제 정책 등의 기저효과가 작용해 수치 자체는 낮아지긴 했지만, 서베이 결과 은행권 관계자들이 여전히 마이너스 값을 선택했다는 점에서 대출 강화 기조가 올해 1분기에도 이어간다고 보면 된다”고 설명했다.

가계뿐 아니라 기업에 대한 대출 역시 깐깐해질 것으로 보인다. 1분기 대기업과 중소기업에 대한 대출태도지수는 각각 -3, -6으로 집계됐다. 직전 분기(각 -3, 3)과 비교하면 대기업에 비해 중소기업의 대출 여건을 더욱 까다롭게 하는 셈이다.

한국은행은 올 1분기 중 국내은행의 기업에 대한 대출태도는 코로나19 재확산, 대내외 경기 불확실성 지속 등에 따른 여신건전성 관리 강화에 따라 ‘중소기업’을 중심으로 소폭 강화될 것으로 전망했다.

|

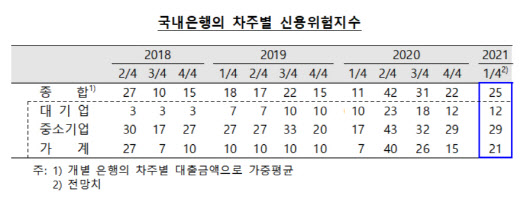

가계는 코로나19 장기화에 따른 지속적인 소득 감소로 채무상환능력이 악화되며 저신용·저소득층 등 취약차주를 중심으로 신용위험이 증가할 전망이다. 중소기업을 중심으로는 항공업·여행업 등 코로나19 관련 취약업종의 매출 부진, 만기연장 및 원리금 상환 유예 차주 등의 건전성 저하 가능성이 원인으로 분석된다.

대출수요는 중소기업과 가계의 일반 대출이 크게 늘어날 것으로 보인다. 중소기업의 대출수요지수는 지난 4분기 18에서 26으로 늘었다. 가계일반과 가계주택은 지난해 말 대출이 대거 몰린 기저효과로 같은 기간 44에서 18, 24에서 3으로 줄었지만 여전히 양의 값을 나타내고 있다.

경기부진 및 거리두기 강화 등에 따른 매출 감소로 중소기업들의 운전자금과 여유자금 수요가 늘 것으로 예상된다. 가계의 대출수요도 주택구입, 전세자금 및 금융투자 수요 등으로 일반대출을 중심으로 늘어날 전망이다.

![[포토] 광화문광장 나눔온도 70.5도](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600729t.jpg)

![[포토]조중석 이스타항공 대표-고토다 도쿠시마현지사 인사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600693t.jpg)

![[포토]여야 합의 강조하는 한덕수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600665t.jpg)

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)