|

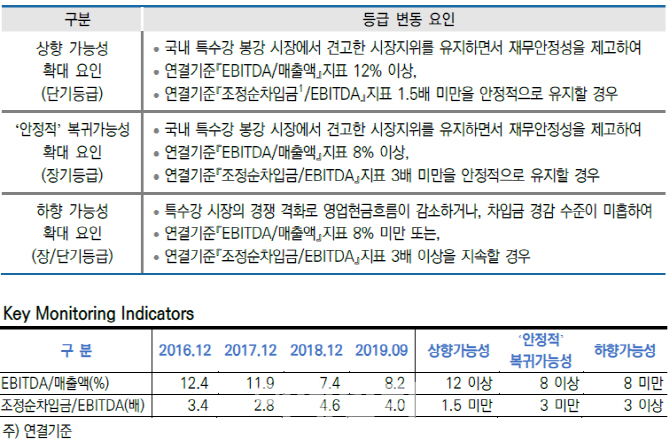

한신평은 “특수강 시장 수급 악화에 따른 수익성 저하로 재무부담이 확대된 가운데 경쟁구도 변화로 현금창출력 회복이 쉽지 않은 점을 감안해 등급전망을 ‘부정적’으로 낮췄다”고 설명했다.

정익수 선임연구원은 △국내 특수강 봉강업계 수위의 시장지위와 △신규 경쟁자 시장 진입 이후 영업기반 축소 가시화 △전방수요 부진, 경쟁심화로 저하된 이익 창출력 △현금창출력 감소 및 자회사 지분취득으로 확대된 재무부담 등을 고려했다고 밝혔다.

정 선임연구원은 “과거 자동차향 수요 성장을 기반으로 우수한 이익창출력을 보였지만, 2016년이후 완성차업계의 판매부진, 현대제철(004020)의 특수강 시장 진입에 따른 수급 악화로 이익 창출력이 저하되고 있다”며 “현금 창출력이 떨어지며 세아창원특수강 지분취득에 따른 재무부담 해소가 지연되고 있다”고 짚었다.

세원창원특수강 잔여지분 추가 취득 부담 1000억원에 알코닉코리아 인수 760억원, 베트남 생산법인 설립 약 200억원 등도 예정돼 단기간에 재무레버리지 경감은 쉽지 않다는 분석이다.

한신평은 특수강 시장 경쟁 격화로 영업현금흐름이 감소하거나 차입금 경감수준이 미흡해 △연결기준 매출대비 EBTIDA 지표 8% 미만 또는 △연결기준 EBITDA대비 조정순차입금 지표 3배이상을 지속할 경우 등급하향을 검토할 방침이다.

![[포토]최민경,탭인 버디 나이스 파이팅](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400532t.jpg)

![[포토]채상병 특검법, '안철수-찬성, 김재섭-반대'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400981t.jpg)

![[포토]올댓트래블 개막](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400860t.jpg)

![[포토]성난 환자들, 거리 뛰쳐나와](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400640t.jpg)

![[포토] 모중경 '선두를 사수한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400141t.jpg)

![[포토]'세븐일레븐데이 놓치지 마세요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400582t.jpg)

![[포토]24년 7월 이마트 가격파격 선언](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400545t.jpg)

![[포토] 오세훈, 서울 안심소득 2주년](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400433t.jpg)

![[포토]최민경,버디가 만든 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400533t.jpg)