|

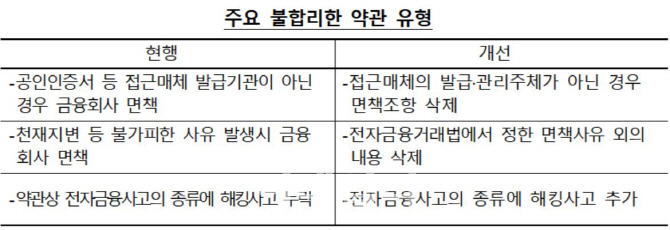

그동안은 공인인증서 등 접근매체 발급기관이 아닌 경우 금융회사가 면책돼 왔다. 예를 들어 A은행이 발급한 공인인증서를 B은행의 인터넷뱅킹 인증서로 등록해 사용하다가 B은행과의 금융거래 시 사고가 발생하면 B은행은 고객의 공인인증서가 자신들이 발급해준 것이 아닌 A은행 발급분임을 이유로 사고에 대한 책임을 지지 않았다.

하지만 표준 전자금융거래 기본약관에서 ‘접근매체의 발급·관리주체가 아닌 경우 면책’ 조항을 삭제해, 이 경우에도 B은행은 A은행이 발급한 공인인증서임을 내세워 전자금융사고에 대한 책임을 회피하지 못하게 된다.

여신금융협회는 오는 6일부터 전자적 장치를 이용한 금융거래가 보편화되는 금융환경에서 금융소비자 권익을 보호하기 위해, 이 같은 내용을 주요골자로 한 ‘여신전문금융회사 표준 전자금융거래 기본약관’을 제정·시행한다고 5일 밝혔다.

여신협회는 “전자금융거래의 특성(전자적 장치를 통한 비대면·자동화 방식의 금융거래) 및 전자금융거래법 내용 중 소비자 보호 관련 내용을 반영해 전자금융거래의 새로운 거래유형 및 사고유형에 대응한다”고 표준약관 제정의 배경을 설명했다.

사고발생시 금융회사의 손해배상 및 면책사유를 전자금융거래법에서 정한 범위로 한정해 금융소비자의 권익을 제고하겠다는 취지다.

금융사는 시스템의 유지보수·점검 등 서비스 이용이 제한될 경우 최소 30일 전에 안내하고, 기타 예외적인 사항 발생 시 서비스 중단 사실을 즉시 안내해야 한다. 시스템 및 통신장애 등으로 이용자에게 손해가 발생한 경우 금융사의 배상책임을 규정했다.

손해배상 책임 및 면책사유도 명확화 해 금융사는 이용자로부터 접근매체의 분실이나 도난의 통지를 받은 후에 제3자가 그 접근매체를 사용해 이용자에게 손해가 발생한 경우 배상하도록 했다.

다시 말해서 해킹에 의한 고객정보유출 등 피해에 대한 금융사의 배상책임을 분명히 했다.

금융사의 책임 이행을 위해 보험 또는 공제 가입, 준비금 적립 등 필요한 조치도 의무화하도록 규정했다.

전자금융보조업자의 지위에 있어 전자금융거래와 관련해 전자금융보조업자의 고의나 과실은 금융회사의 고의나 과실로 간주한다. 이의제기 및 협조에 관한 기준도 마련해 전자금융거래의 처리와 연관된 이용자의 이의제기 절차 안내 및 이용자의 사고조사 협력 의무를 규정했다.

아울러 지난해 12월 금융감독원이 추진한 ‘금융소비자에게 불리한 전자금융거래 약관 개선’ 사항도 표준약관 제정안에 기 반영했다.

여신협회는 “이번 표준약관 제정으로 전자금융사고 등 피해 발생 시 금융소비자가 부당한 부담을 지지 않고 안심하고 거래할 수 있는 금융환경 토대가 마련될 것”이라고 예상하면서, “금융사의 책임 있는 소비자 보호 노력으로 소비자가 보다 안전하고 편리하게 전자금융 서비스를 이용할 것”으로 기대했다.

![[포토]국무총리, 경계선지능 청년 상생 일터 격려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700201t.jpg)

![[포토]매매거래활발지수 약 3년 만에 최고치, 고개 드는 부동산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700129t.jpg)

![[포토]대한소아응급의학회 참가한 의료진들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700106t.jpg)

![[포토]황정미,완벽한 벙커샷](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070600387t.jpg)

![[포토]최윤성 칠성조선소 대표-조권능 지방 대표, 청중들과의 대화](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070600267t.jpg)

![[포토]인주연,중앙으로 날아가라](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500463t.jpg)

![[포토] 황당한 희생에 안타까워하는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500526t.jpg)

![[포토] 모중경 '파워 스윙으로 우승을 꿈꾼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500124t.jpg)

![[포토]임희정,핀 앞에 붙어라](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700061t.jpg)