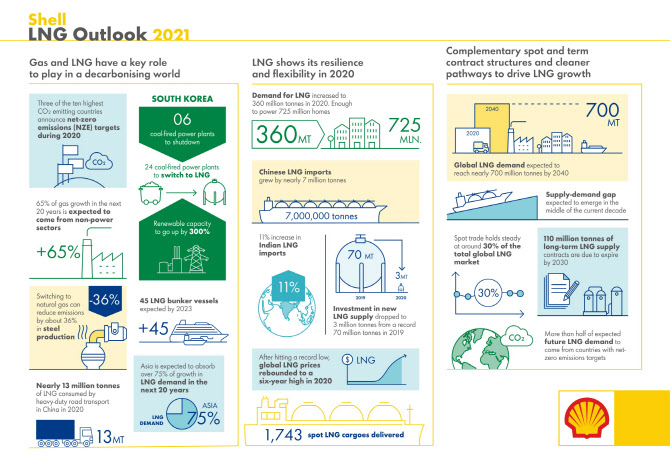

[이데일리 김정유 기자] 글로벌 액화천연가스(LNG) 수요가 오는 2040년까지 7억t에 달하고, 이 같은 성장엔 아시아 지역이 중심이 될 것이란 전망이 나왔다.

26일 글로벌 에너지 기업 쉘이 발표한 ‘LNG 전망 보고서’에 따르면 코로나19 상황 속에서도 지난해 글로벌 LNG 거래량은 3억6000만t을 기록하며 전년(3억5800만t)대비 소폭 증가했다. 지난해 코로나19 확산으로 전 세계 GDP가 수조 달러 규모로 감소한 것을 고려하면 글로벌 LNG 시장이 높은 수준의 유연성과 회복력을 보였다는 평가다.

지난해 초 글로벌 LNG 가격은 신저가를 기록했지만, 아시아 지역 수요 회복세와 함께 겨울철 줄어든 공급대비 구매가 증가하며 마감가격은 지난 6년 중 최고치를 기록했다. 마틴 베슬라 쉘 통합가스·재생에너지 및 에너지 솔루션 부문 부회장은 “LNG는 지난 한 해 동안 코로나19로 유례없이 어려운 상황 속에서도 높은 회복력을 보이면서 세계가 필요로 하는 유연한 에너지원으로서 사람들의 삶에 동력을 제공했다”며 “천연가스와 LNG는 가장 청정한 화석 연료로서 에너지 목표를 달성할 수 있도록 돕는 중요한 역할을 수행할 것”이라고 밝혔다.

지난해 LNG 수요 증가는 중국과 인도 등이 견인했다. 중국의 지난해 LNG 수입량은 총 6700만t으로 전년대비 11% 증가했다. 또한 중국이 발표한 2060년 탄소 중립 목표 계획에 따라 중국의 LNG 수요는 지속적으로 증가할 것으로 예상된다. 특히 LNG는 빌딩, 중공업, 선박, 대형도로수송과 같은 탈탄소화가 어려운 분야에서 중요한 역할을 할 것으로 기대된다. 인도의 지난해 LNG 수입량도 전년대비 11% 늘었다. LNG 가격 경쟁력을 활용해 자국내 가스 생산 물량을 보완한 것으로 분석된다. 한국도 오는 2034년까지 석탄화력발전소 24기를 LNG로 교체하기로 하면서 수요가 늘었다.

향후 글로벌 LNG 수요는 꾸준히 증가할 것으로 예상된다. 보고서에 따르면 글로벌 LNG 수요는 오는 2040년까지 7억t에 달할 것으로 추정된다. 이중 아시아 지역이 75% 가량 기여할 것으로 예측된다. 이는 아시아 국가들이 자국내 가스 생산 감소와 함께 대기오염 개선과 탄소배출 목표 달성을 위해 탄소 배출량이 많은 에너지 자원을 LNG로 대체할 것으로 분석되기 때문이다.

대표적으로 중국은 LNG 차량 수가 증가함에 따라 지난해 대형도로수송 분야에서 2018년대비 약 2배에 달하는 1300만t의 LNG를 소비했다. LNG 추진선 역시 증가 추세로 오는 2023년까지 2배 이상 증가할 것으로 예상되며, 글로벌 LNG 벙커링 선박 수는 45대에 달할 것으로 예상된다. 더불어 수요 증가에 비해 신규 생산량이 기존 예상치보다 줄면서 오는 2025년 이후 수요, 공급 사이의 격차도 벌어질 것으로 보인다. 지난해 발표된 신규 투자 LNG 생산량은 300만t으로 기존 예상량인 6000만t과 비교해 크게 줄었다.

| | 자료=쉘 |

|

![[포토]설 앞두고 장보기 주저돼~](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700724t.jpg)

![[포토] 국립현대미술관 2025 전시계획 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700605t.jpg)

![[포토]따듯한 커피로 몸 녹이며 출근](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700453t.jpg)

![[포토]원내대책회의 참석하는 박찬대-진성준](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700431t.jpg)

![[포토]모두발언하는 권성동 원내대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700373t.jpg)

![[포토]경찰 "공수처와 체포영장 집행 방식 공조 체제로 합의"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010601036t.jpg)

![[포토]굳건한 동맹 확인한 韓美 외교장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600943t.jpg)

![[포토]韓-美 외교장관회담 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600786t.jpg)

![[포토] 서울시 신년인사회 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600717t.jpg)

![[포토]더불어민주당 중진의원 간담회, '발언하는 추미애 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600683t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)