|

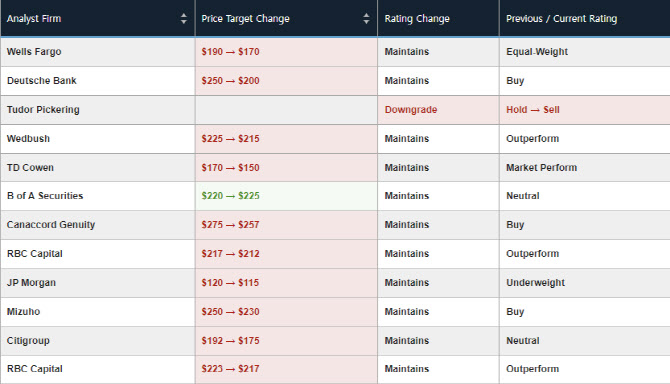

뱅크오브아메리카 증권만 유일하게 종전 220달러에서 225달러로 높였다.

|

이는 테슬라가 판매 및 시장점유율 확대를 위해 전기차 가격을 잇따라 인하한 여파다. 실적 발표 하루 전에도 모델Y와 모델3 가격을 각각 3000달러, 2000달러 인하한다는 소식을 알리기도 했다. 이는 6번째 인하 조치였다. 여기에 그치지 않고 테슬라는 “여전히 업계 최고 수준의 마진율”이라는 점을 강조하는 동시에 “지금이 리더의 위치를 더 공고히 할 수 있는 좋은 시기”라며 추가 인하 가능성을 내비치고 있다. 지금은 마진보다 점유율 확대가 더 필요한 시기라고 판단한 것으로 해석되는 대목이다.

RBC캐피털의 톰 나라얀 애널리스트는 테슬라에 대한 투자의견 ‘시장수익률 상회’를 유지하면서 “테슬라는 더 많이 자동차를 판매하기 위해 총마진을 기꺼이 포기할 것”이라며 “마진 악화에 따른 고통이 있겠지만 장기적으로 볼 때 이는 올바른 전략”이라고 평가했다. 비용 우위·리더의 위치를 활용해 신규 고객의 잠재적 평생 가치를 확보하는 과정이라는 판단이다. 다만 그는 실적발표를 전후로 두 차례에 걸쳐 목표가를 종전 223달러에서 212달러로 하향 조정했다.

파이퍼샌들러의 알렌산더 포터 애널리스트는 ‘비중확대’ 의견과 목표가 300달러를 유지하면서 “비관론자들이 20% 밑으로 떨어진 자동차 총마진에 초점을 맞추고 있지만, 이 지표에 집착하는 것은 정말 부적절한 것”이라며 “전사적 성과는 우리의 예상보다 훨씬 우수했다”고 강조했다.

|

에버코어ISI의 크리스 맥널리 애널리스트도 “총마진율 20%가 붕괴됐지만 지속되는 가격인하 등을 고려할 때 2분기에는 더 낮아질 가능성이 크다”고 경고했다. 그는 투자의견 ‘중립’과 목표가 165달러를 유지했다.

공격적인 가격 인하에도 수요가 기대만큼 강력하지 않아 재고 이슈가 불거지고 있다는 분석도 나온다. 월가의 대표적인 테슬라 비관론자로 꼽히는 JP모건의 라이언 브링크먼 애널리스트는 “수요가 경영진의 기대만큼 강력하지 않다는 징후가 재고에서 나타나고 있다”며 “1년 전만해도 3일 판매량 수준의 재고가 있었지만 지금은 15일 분량이 쌓여 있다”고 말했다. 이어 “재고 문제로 1분기에 15억달러의 현금 손실이 발생했고 이에 따라 잉여현금흐름이 4억4100만달러에 불과했다”며 “환경 크레딧 판매로 인한 현금(5억2100만달러) 유입분을 제외하면 마이너스였다”고 지적했다. 라이언 브링크먼은 ‘비중축소’ 의견을 유지하면서 목표주가는 120달러에서 115달러로 더 낮췄다. 현 주가보다 30% 더 내려야 적정수준이라는 판단이다.

한편 이날 미국 자산운용사 아크 인베스트를 이끄는 캐시우드는 테슬라의 2027년 목표주가를 2000달러로 제시했다. 자율주행차를 기반으로 하는 로봇택시 시장이 급성장하면서 엄청난 기회가 올 것이라는 주장이다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901024b.jpg)

![[단독]의협, 전공의 투표 독려 위해 21억원 투입](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901000h.jpg)