|

|

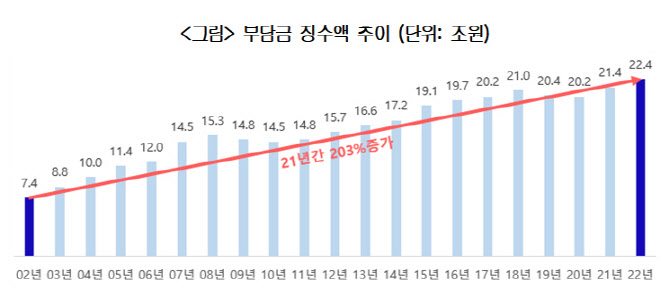

법정부담금은 특정 공익사업과 관련해 국민과 기업에 부과하는 조세 외의 금전지급의무를 말한다. 부담금은 1961년 도입되기 시작해 경제개발기인 1980년대 큰 폭으로 증가해 현재 90개에 달한다. 2002년부터 부담금관리 기본법을 시행해 무분별한 부담금 신·증설을 억제하고 부과·징수의 투명성을 높이기 위한 부담금 관리제도를 운영해 오고 있다.

조세와 달리 부담금은 납부 저항과 국회의 통제를 적게 받는다는 점, 일반회계 대신 기금 또는 특별회계로 관리돼 정부부처의 사업비 확보가 용이하다는 점 때문에 정부가 제도개선에 소극적으로 대응하고 있고 국민과 기업에게 과도한 부담을 지우는 상황이 지속하고 있다는 게 대한상의 설명이다.

이에 대한상의는 현행 부담금 관리제도가 부담금 통제에 한계가 있음을 지적하면서 △부담금 목적의 타당성 △부담금 부과의 적절성 △부담금 사용의 적합성 등 ‘부담금 3대 평가기준’을 제시하고 해당기준에 맞지 않는 부담금을 개선할 것을 주장했다.

또 법적 근거가 불명확한 부담금으로 △신용보증기금 출연금 △환경부 수계별 물이용부담금 △혼잡통행료 △지하수이용부담금 등을 지적했다. 납부능력을 고려하지 않거나 원인행위에 비해 지나치게 높은 요율이 설정돼 있는 부담금으로 △교통유발부담금 △재건축부담금 등을 꼽았다.

이수원 대한상의 기업정책팀장은 “법정부담금은 국민에게 금전적 부담을 지운다는 점에서 조세와 동일하나 조세법률주의 같은 엄격한 통제 없이 부과·징수가 이뤄지고 있어 정당성에 대한 문제가 계속 제기되고 있다”면 “저성장 구조에서 부담금이 민간 경제활동을 저해하지 않도록 법정부담금 제도를 전면 재검토해야 한다”고 했다.

![[포토]문정민,마지막 우승 퍼트를 남기고](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200255t.jpg)

![[포토]'가을 맑음'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200258t.jpg)

![[포토]국내 기름값 내림세 계속](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200221t.jpg)

![[포토]2024 차(車) 없는 날, 차(茶) 있는 거리로 변신한 돌담길](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200212t.jpg)

![[포토]'청년들이 원하는 정책은?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200170t.jpg)

![[포토]윤두상,그린을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092100429t.jpg)

![[포토]정남수,타구 방향은 혀로 가르킨다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000503t.jpg)

![[포토]주얼리를 향한 고민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000751t.jpg)

![[포토]수시 전형 상담](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000732t.jpg)

![[포토]문정민,구름 갤러리와 함께 입장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200461t.jpg)