은행원의 도움 없이도 고객 스스로 은행업무를 볼 수 있는 은행권 무인점포 시스템 도입이 확산되고 있다. 신한은행에 이어 지방은행으로선 처음으로 부산은행이 오는 8월 무인점포를 설치할 예정이다.

부산은행으로선 지방에만 집중돼 있는 점포들이 전국적으로 확산되면서 네트워크망을 넓히고 업무의 효율성을 높일 수 있다는 이점이 있다. 무인점포 시스템은 아직은 초기 성장 단계지만 템이 전국적으로 확산될 수 있을지 귀추가 주목된다.

|

부산은행은 오는 8월 서울과 부산에 위치한 롯데백화점 각 1곳에 ‘스마트 ATM(가칭)’을 설치할 예정이다. 9월까지 4대를 추가해 모두 6대의 스마트 ATM을 운영할 방침이다.

스마트 ATM은 통장이나 체크카드를 새로 만들거나, 예금·대출 상품 가입 등 본인확인이 필요한 업무를 은행 직원의 도움없이 고객이 스스로 할 수 있는 시스템이다. 본인확인은 행정자치부와 연계된 신분증 확인 시스템으로 진행되며, 화상을 통한 은행원과의 상담도 가능하다. 특히 은행 점포가 문을 닫는 평일 오후 4시 이후와 주말에도 은행 업무를 볼 수 있다는 점이 장점이다.

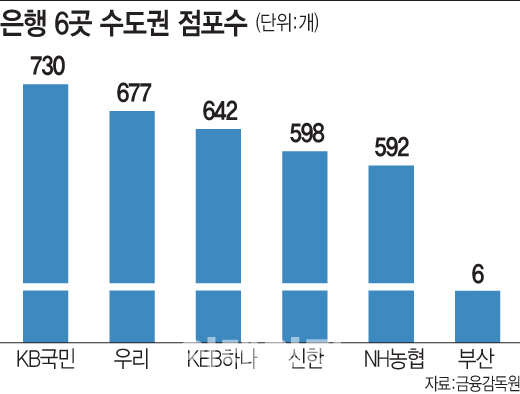

부산은행 관계자는 “기존 ATM은 입·출금 등 간단한 업무밖에 하지 못했지만, 스마트 ATM은 은행 창구에서 진행되는 거의 대부분의 업무를 볼 수 있다”며 “부산 지역에 점포가 몰려있다는 단점을 어느정도 극복할 수 있을 것”이라고 설명했다.

무인점포 시스템은 이미 신한은행이 은행권 최초로 도입한 바 있다. 지난해 12월 시작된 신한은행의 무인점포 ‘디지털 키오스크’는 손바닥 정맥을 활용해 고객 인증을 하는 시스템으로, 현재 25대가 운영되고 있다. 아직은 시범운영적인 성격이 강해 서울과 경기인천 등 수도권 지역에서만 운영되고 있지만, 차차 그 범위를 넓혀간다는 게 은행측의 계획이다. 신한은행은 이달 초 BGF리테일과 협약을 맺고 CU 서울대서연점에 디지털 키오스크를 설치하는 등 유통망을 활용한 무인점포 확대 방침도 정했다. KEB하나·우리·IBK기업은행 등도 이미 생체인증 시스템을 도입했으며, 무인점포 도입 여부를 타진하고 있다.

무인점포, 실적은 ‘아직’…성장성은 ‘OK’

무인점포 시스템이 첫 발을 내디뎠지만 실적은 아직 미미한 수준이다. 아직 무인점포 자체가 대중화되지 않았기 때문이다.

신한은행의 디지털 키오스크의 경우 출범 6개월째가 되는 지난 5월 말 현재 이 시스템을 통한 전체 거래 실적은 27만건 정도. 통상 한 은행의 하루 거래 건수가 5000만건에 달하는 점을 고려하면 미비한 수준이다.

전문가들도 단기적으로는 비용부담이 발생할 수 있지만, 궁극적으로는 수익성 측면에서 효과를 낼 수 있을 것으로 분석한다.

김우진 한국금융연구원 선임연구위원은 “무인점포는 유휴공간을 활용하기 때문에 기존 점포보다 훨씬 적은 비용으로 효율을 낼 수 있다”며 “다만 초기엔 무인점포에 익숙치 않은 고객들이 많기 때문에 무인점포의 특성을 극대화할 수 있도록 고객의 접근성을 높이기 위한 마케팅 전략이 필요하다”고 지적했다.

용어설명

무인점포 : 생체인증 등 본인확인 시스템을 구축해 은행원의 도움 없이도 고객 스스로 은행업무를 볼 수 있는 시스템. 기존 자동화기기(ATM)는 예금 입·출금이나 송금 등 간단한 업무 만이 가능했지만, 무인점포에서는 예금·대출 상품 가입, 체크카드 발급 등 각종 서비스를 받을 수 있다.

![[포토]김희지,칩인 버디 성공인가](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500280t.jpg)

![[포토] 안테나숍 힙촌일기 오픈](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102501135t.jpg)

![[포토] 안병훈 '호쾌한 장타력으로 승부한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500202t.jpg)

![[수정본] 쇠백로의 아침식사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500842t.jpg)

![[포토] 영등포고가차도 48년만에 퇴장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500769t.jpg)

![[포토]김소이,그린 중앙을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400637t.jpg)

![[포토]코스피 2580선 턱걸이…삼성전자, 5만7000원도 붕괴](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401281t.jpg)

![[포토] 장보기 겁나는 소비자 물가](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401224t.jpg)

![[포토]'폐업 증가'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401210t.jpg)

![[포토]김희지,굿 샷 브이](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500282t.jpg)

![[속보] 푸틴 "북·러 군사지원, 오직 양국의 문제…때 되면 결정"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102501195b.jpg)

![[르포]광저우 일대 마비, 中 최대 전시회 캔톤페어 가보니](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102501167b.jpg)