한국회계기준원은 2일 기후변화에 대응하기 위한 교토의정서 이행 사항인 온실가스 배출권 거래제 관련, 회계처리 기준이 마련됐다고 밝혔다. 마련된 기준은 금융위원회 보고를 거쳐 내년 1월1일부터 시행될 예정이다.

탄소배출권 거래제란, 국가나 기업별로 탄소배출량을 미리 정해놓고 허용치 미달분을 배출권 거래소에서 팔거나 초과분을 사는 제도다. 탄소를 많이 배출하는 곳은 그만큼 탄소배출권 구입 비용이 늘어나는 점을 이용한 온실가스 규제 방식이다. 그동안 이에 대한 과세, 회계처리 기준이 없어 배출권 거래제가 유명무실화하는 건 아니냐는 목소리도 제기돼 왔다.

기업들은 내년 정부로부터 온실가스 감축 의무를 다하기 위해 할당받게 되는 탄소배출권을 무형자산으로 처리하게 된다. 다만, 자산가치는 ‘0’원으로 할당받은 배출권이 많다고 해도 자산이 늘어나지는 않는다.

가령 A기업이 정부로부터 탄소배출권을 1000개(1개당 1톤의 탄소를 배출할 권리)를 할당받았는데 배출한 탄소가 1200톤이라면 실제 배출한 탄소량에서 할당된 배출권을 뺀 200개만큼의 금액이 앞으로 갚아야 할 부채가 된다.

한편 탄소배출권 거래와 관련한 회계처리 기준은 마련됐지만, 이를 통해 세금을 어떻게 걷어야 할지에 대한 기준은 아직 마련되지 않았다.

|

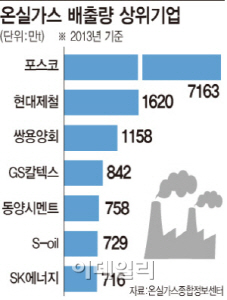

온실가스종합정보센터에 따르면 지난해 온실가스 배출량 상위 10개 기업은 POSCO(005490)(7163만톤), 현대제철(004020)(1620만톤), 쌍용양회(003410)(1158만톤), GS(078930)칼텍스(842만톤), 동양시멘트(038500)(758만톤), S-OIL(010950)(729만톤), SK에너지(096770)(716만톤), LG화학(051910)(711만톤), LG디스플레이(034220)(692만톤), 삼성전자(005930)(630만톤) 등이다. 이들 기업은 당장 내년부터 재무건전성을 유지하기 위해서는 탄소배출량을 줄여야 한다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]이제영,버디 성공을 위하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100500561t.jpg)

!['원조미녀' 한가인, 최초공개한 22억 고급빌라의 정체는? [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100600062b.jpg)