|

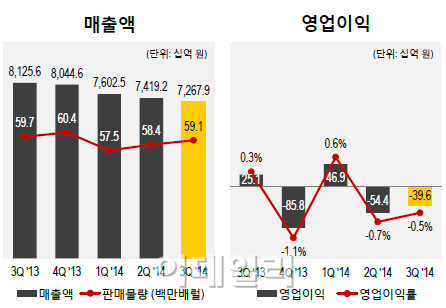

에쓰오일(S-OIL(010950))은 지난 3분기 연결기준 영업손실 395억8200만 원을 기록, 전년 대비 적자전환했다고 27일 공시했다.

같은 기간 매출액은 전년동기대비 10.6% 감소한 7조2679억3500만 원으로 집계됐다. 당기순이익은 전년 대비 적자전환해 순손실 1114억2200만 원을 기록했다.

에쓰오일은 “전분기보다 판매물량은 증가했지만 유가 급락에 따라 매출액이 줄고 영업손실이 커졌다”며 “순이익은 3분기말 환율 급등으로 인한 환차손 영향으로 적자전환했다”고 설명했다.

석유화학 부문은 3분기 매출 9431억 원, 영업이익 796억 원으로 집계됐다. 주요 제품 마진 강세의 영향으로 전분기보다 이익 규모를 키웠다. 정기보수를 마친 PTA 업체들의 설비 재가동으로 PX 수요가 증가하면서 PX 마진이 강한 반등세를 보였고 벤젠은 SM, 페놀 등 주요 다운스트림의 수요 증가로 마진이 강세를 보였다는 분석이다.

윤활기유 부문은 매출 4906억 원, 영업이익 675억 원을 나타냈다. 영업이익률(13.8%)이 세 부문 중 가장 높았다. 중국 등 주요 시장에서의 자동차 판매량이 증가하고 원유 가격 하락에 따른 원재료 가격의 약세로 제품 마진이 소폭 상승한 데 따른 것으로 풀이된다.

에쓰오일은 이번 4분기 시황 및 업황 전망에 대해 “정유부문은 아시아 국가의 계절적 난방용 수요 증가와 미국 내 일부 정유설비 정기보수 등이 글로벌 정유 업황 회복에 긍정적인 영향을 줄 것”이라며 “특히 원유가가 한계생산비용 수준까지 하락한데다 사우디 아람코의 판매가격(OSP) 인하에 따라 사우디 원유를 주로 사용하는 정유사의 정제마진은 다음 달부터 개선될 전망”이라고 설명했다.

한편 윤활기유 부문은 3분기 신규 증설로 마진 하락 압력이 예상되지만 아시아와 남미에서의 고품질 윤활기유 수요 증가로 견조한 마진이 유지될 것으로 에쓰오일은 예상했다.

▶ 관련기사 ◀

☞ 에쓰오일, 3Q 영업손실 395억..전년比 적자전환

☞ 에쓰오일, 멸종위기 천연기념물 어름치 치어 방류 활동

☞ 에쓰오일, 등유 배달판매 시스템 강화..난방 성수기 대비

☞ 한진그룹, 에쓰오일 지분 매각 늦어진다

☞ 알뜰주유소 고배마신 에쓰오일, 한달만에 고속도로 뚫었다

☞ "당장 어려워도 미래 본다" 에쓰오일, 올레핀 고도화설비 투자

☞ 환율에 울고 웃은 에쓰오일..영업 적자전환·순익 대폭 개선(종합)

☞ '환율 직격탄·마진 악화' 에쓰오일, 2Q 영업 적자전환(상보)

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000161h.jpg)

![선도지구 탈락 지역, 행정소송 가능할까?[똑똑한 부동산]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24113000125h.jpg)