[이데일리 이명철 기자] 신한금융투자는 15일

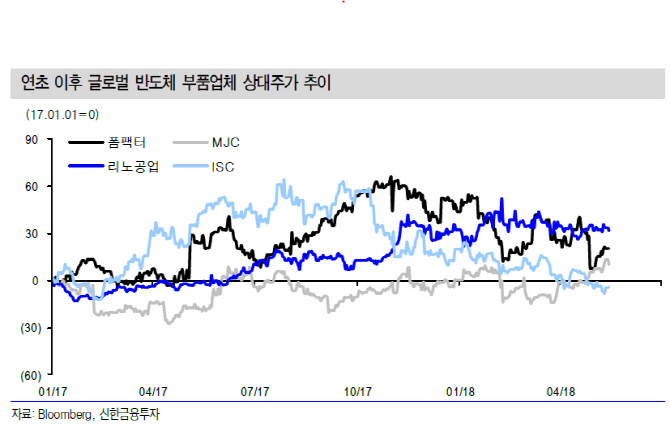

리노공업(058470)에 대해 테스트 수요 증가와 국내 매출 확대로 1분기 호실적을 기록했다며 글로벌 팹리스 업체들의 연구개발(R&D) 확대 수혜를 입을 것이라고 진단했다. 투자의견은 매수, 목표주가 7만2000원을 유지했다. 지난 2016년 8월 28일 목표주가(5만3000원)대비 평균주가 괴리율은 마이너스(-) 19.5%다.

임지용 신한금융투자 연구원은 “1분기 매출액은 403억원, 영업이익 148억원으로 전년동기대비 각각 23.3%, 27.1% 증가했다”며 “모든 어플리케이션에서 테스트 수요가 고르게 증가했고 국내 고객사 플래그십 스마트폰이 조기 출시돼 국내 매출 확대가 반영됐기 때문”이라고 분석했다.

2분기부터 글로벌 고객사 테스트핀·소켓 물량 확대가 본격화될 전망으로 실적 호조가 예상된다. 연간 예상 매출액과 영업이익은 전년대비 각각 20.0%, 22.5% 늘어난 1698억원, 633억원이다. 그는 “인공지능(AI), 사물인터넷(IoT), 자율주행 시대 도래로 글로벌 팹리스 업체들의 차세대 칩개발이 가속화되고 있다”며 “제품 50% 이상이 고객사 R&D에서 발생하는 만큼 구조적 성장에 주목해야 한다”고 설명했다.

![[포토]박도은,핀에 집중한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000231t.jpg)

![[포토]주얼리를 향한 고민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000751t.jpg)

![[포토]수시 전형 상담](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000732t.jpg)

![[포토] 행정안전부, 호우 대책 중대본 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000674t.jpg)

![[포토] '아프려나'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000605t.jpg)

![[포토] 취재진에 답변하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000538t.jpg)

![[포토]애플 아이폰16 1차 출시국, 기다리는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000450t.jpg)

![[포토]고소장 접수위해 중앙지검 민원실 향하는 검은우산비대위](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900883t.jpg)

![[포토]신자용 대검차장과 인사 나누는 심우정 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900611t.jpg)

![[포토] 국무회의 참석하는 박성재 법무부장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900534t.jpg)

![[포토]박단유,밝은 손인사로 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000320t.jpg)