[이데일리 양지윤 기자] 신한금융투자는 10일 셀트리온헬스케어에 대해 감리 절차는 빠른 시일 내 마무리될 것으로 예상되는 만큼 제재 여부 발표 이후 불확실성 해소에 따른 단기 반등은 기대 가능하다고 판단했다. 다만 올해 실적 성장의 핵심이 될 램시마SC와 기존 품목들의 판매 실적이 주가 반등의 열쇠가 될 것으로 전망했다. 투자의견은 매수를 유지했지만, 목표주가는 8만8000원으로 하향했다.

이동건 신한금융투자 연구원은 “

셀트리온헬스케어(091990)가 하반기부터 순차적으로 출시 예정인 아바스틴 바이오시밀러, 유플라이마(미국), 스텔라라 바이오시밀러 등 후속 제품들에 대한 매출은 바이오시밀러 시장 경쟁 심화가 예상되는 만큼 보수적 접근이 필요하다”고 밝혔다.

목표주가는 현금흐름추정 할인법(DCF) 밸류에이션을 통해 산출한 기업가치 13조3000억원에 예상 순현금을 합산해 산출했다. 셀트리온 3사 주가는 감리 이슈가 본격적으로 부각된 연초 이후 큰 폭 하락했다.

올해 연간 매출액과 영업이익은 각각 1조8805억원(전년비 +4.2%), 2159억원(+8.3%, 영업이익률 11.5%)으로 추정했다. 품목별로는 2021년 약 1600억원의 매출을 달성한 렉키로나는 오미크론 변이 대상 낮은 효능으로 판매가 제한적일 것으로 예상되는 만큼 매출 추정치에서 제외했다고 설명했다.

지난해 하반기부터 매출 고성장을 기록한 램시마는 올해도 유사한 수준인 8166억원(+0.8%)을 기록할 것으로 전망했다. 트룩시마와 허쥬마는 견조한 매출 성장을 바탕으로 전년대비 각각 7%, 4% 증가할 것으로 예상했다. 램시마SC는 출시 이후 매출 고성장 지속을 감안해 120% 증가한 1951억원을 기록할 것으로 추정했다.

그는 “영업이익률은 2021년 대비 개선 폭이 제한적일 것”이라며 “하반기 아바스틴 바이오시밀러 미국 출시에 앞서 직접판매 준비에 따른 인건비 등 판관비 증가가 예상되고, 수익성이 높은 렉키로나 매출이 올해 기록되지 않을 것으로 추정했기 때문”이라고 설명했다.

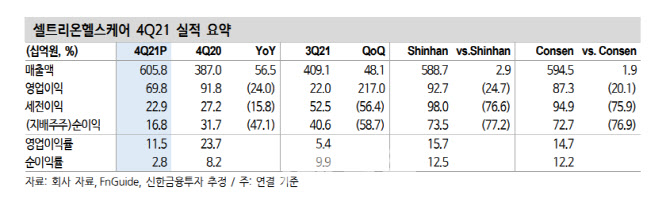

지난해 4분기 실적은 기대치에 부합하는 양호한 실적을 기록했다고 평가했다. 연결 기준 매출액 및 영업이익은 각각 6058억원(+56.5%), 698억원(-24.0%, 영업이익률 11.5%)을 기록했다. 매출액은 컨센서스에 부합했으나, 영업이익은 컨센서스 대비 20% 하회했다. 다만 렉키로나 재고자산 충당금 인식(약 300억원 추정)에 따른 일회성 요인을 제거하면 영업이익 역시 추정치에 부합한 양호한 실적이란 설명이다.

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)