|

집값 급등, 거품 붕괴 우려 커지고 자산 불평등 심화

26일(현지시간) 파이낸셜타임스(FT)는 크레디트스위스의 보고서를 인용해 작년 가계가 축적한 총 자산이 약 28조7000억달러 증가했다고 보도했다. 부유층은 높게 쌓인 저축을 주식, 암호화폐, 루이비통 등 명품 등을 사는 데 쓰기도 했으나 무엇보다 더 크고 더 좋은 집을 사는 데 사용했다.

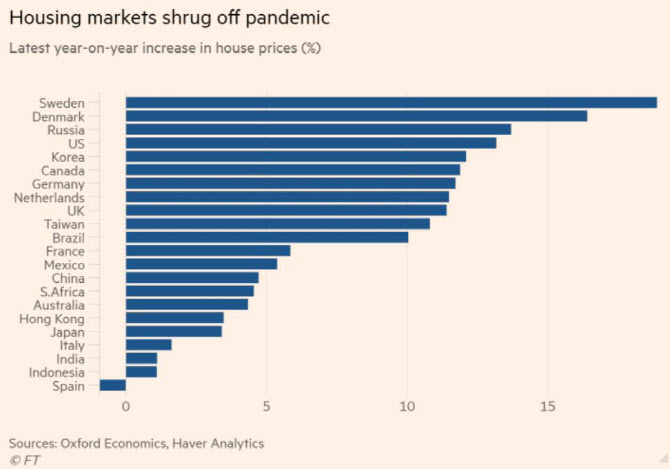

그 결과 전 세계 집값이 올랐다. 전미부동산업협회(NAR)에 따르면 올해 4월 미국 내 기존 주택 판매 가격(중앙값)은 1년 전보다 23.6% 뛰었다. FT는 “대출 비용을 줄이는 매우 느슨한 통화정책으로 스웨덴, 한국, 캐나다, 네덜란드, 뉴질랜드 등에서 주택 가격지수가 두 자릿 수 상승했다”고 밝혔다. 이어 “일본, 이탈리아 등 고령화로 수요가 제한적인 나라에서도 가격이 올랐다”고 덧붙였다. 집값 상승은 대도시 뿐 아니라 도시 외곽에서도 나타났다. 노르웨이 중앙은행은 작년 오슬로에서 인구가 20년 만에 처음으로 빠져나갔다고 밝혔다. 원격 근무가 가능한 근로자들이 도심 아파트에서 수도 외곽의 넓은 집으로 이사한 영향이다.

|

집값 거품 문제는 중앙은행이 풀어야 할 과제다. 로버트 카플란 댈러스 연방준비은행 총재는 최근 “요즘 주택 경매 시장에선 투자, 임대 목적이 선호되고 있다”며 매달 연방준비제도(Fed·연준)가 400억달러의 주택담보증권을 매입하는 것을 재고해야 한다고 주장했다.

노르웨이 중앙은행은 지난 주 집값 상승 속도를 늦추기 위해 통화정책 일부를 긴축할 수 있다고 시사했다. 뉴질랜드 중앙은행은 통화정책을 할 때 주택 가격을 고려할 수 있다고 밝혔다. 크리스틴 라가드르 유럽중앙은행(ECB) 총재는 유럽 의회 청문회에서 “유로 지역 전체에 신용으로 인한 주택 거품의 강력한 징후는 없다”면서도 “일부 국가, 일부 도시에서 주거의 취약성이 있다. 국가별 위험을 해결하기 위해 신중하게 설계된 모기지 대출 제한과 같은 거시건전성 정책이 필요하다”고 설명했다.

이러한 불평등은 중앙은행이 해결할 수 없는 문제다. 연대세 도입 등 재정 정책으로 재분재가 필요하다는 주장이 나온다. 아담 포슨 피터슨국제경제연구소장은 “지난해 주택 가격 상승은 중산층 미국인들이 최상위 부유층과의 부의 격차를 좁히는 데는 도움이 됐을 것”이라며 “집값 상승은 대다수 미국인이 코로나 이전보다 잘 살 수 있었던 이유가 되고 있다”고 밝혔다. 이어 “평등의 승리인가, 불평등의 승리인가는 선을 그리는 위치에 따라 달라진다”고 밝혔다.

그는 이어 “코로나 기간 동안 초과 수익을 올렸다면 연대세 부과 등 재정정책을 동원한 직접적인 재분배가 필요하다”며 “불평등을 해소할 수 있는 ‘데우스엑스마키나(deus ex machina·소설 등에서 가망 없어 보이는 상황을 해결하기 위해 동원되는 힘이나 사건)’는 없을 것”이라고 주장했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901024b.jpg)

![[단독]의협, 전공의 투표 독려 위해 21억원 투입](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901000h.jpg)