25일 업계에 따르면 국세청은 최근 제약사 100여곳에 ‘법인세 신고관련 해명자료 제출 안내’ 공문을 발송하고 법인 신용카드로 구매한 상품권(선불·기프트카드 포함)의 사용처를 제출하라고 요구했다.

업체별로 최근 1~5년 동안 법인카드로 구매한 상품권을 받은 명단을 제시하라는 내용이다. 제약사가 상품권 사용에 대한 회계처리를 제대로 했는지 꼼꼼히 살펴보겠다는 의도다. 예를 들어 접대비 명목으로 상품권을 사용했을 경우 지급받은 명단까지 제시하면서 사용처를 밝혀야 한다는 것이다.

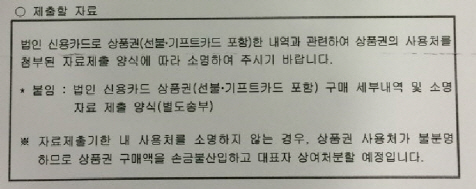

|

문제는 적잖은 상품권이 의사나 약사들에 ‘뒷돈’ 명목으로 제공됐다는 점이다. 제약사들이 리베이트 목적으로 상품권을 사용하고도 직원들의 복리후생비 등의 항목에 계상하는 수법을 사용해왔다는 사실은 공공연한 비밀이다.

지난 2000년대 초반부터 제약사들은 처방 대가의 목적으로 의료인들에게 상품권을 제공해왔다. 처방금액의 일정 비율을 법인카드로 구매한 상품권으로 지급하거나, 제약사와 의료인간의 사전 계약에 따라 처방이 이뤄지기 전에 상품권을 제공하는 방식이다.

최근 리베이트 규제 강화로 상품권 사용 비중은 많이 낮아지고 있지만 상품권은 여전히 주요 리베이트 도구로 활용되고 있다.

제약사 입장에서는 ‘거래처 보호’를 위해 상품권 수수 명단을 국세청에 넘길 수 없다는 입장이다. 현실적으로 접대 목적으로 구매한 상품권 사용처를 100% 밝힐 수 없어 제약사가 추가 세금을 부담해야 하는 셈이다. 업체별로 수십억원에서 많게는 100억원대 세금 폭탄도 예상된다.

제약사들은 “의료인 리베이트 뿐만 아니라 직원들 인센티브로 지급된 상품권 내역을 모두 밝히는 것은 현실적으로 불가능하다”면서 “결국 기업이 추가 세금을 모두 떠안아야 되는데 이중과세와 같은 허점이 노출돼 집단 법적분쟁도 불가피하다”고 지적했다

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]박결-마다솜,즐거운 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100600383t.jpg)

!['원조미녀' 한가인, 최초공개한 22억 고급빌라의 정체는? [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100600062b.jpg)