[이데일리 유현욱 기자] 한화투자증권은 9일

GS리테일(007070)에 대해 신종 코로나 바이러스 감염증(코로나19) 영향으로 분기 및 연간 실적 추정치를 조정한 데 따라 목표주가 역시 5만3000원에서 4만원으로 24.5%(7000원) 내려 잡았다. 지난 8일 종가는 3만1300원으로 상승 여력은 27.8%에 이른다. 내년 빠른 회복을 기대하며 투자의견 ‘매수’, 업종 내 ‘최선호주’를 각각 유지했다.

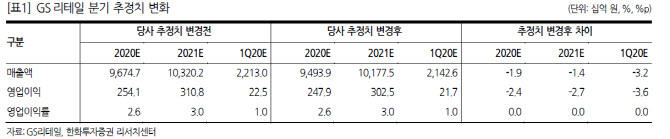

남상현 연구원이 추정한 GS리테일의 올해 1분기 매출액은 2조1426억원이다. 2조2130억원을 추정했던 것에 비해 약 3.2% 감소한 규모다. 영업이익은 225억원에서 217억원으로 3.6%가량 추정치를 변경했다. 주력인 편의점이 유흥가 및 학원, 대구·경북 지역에서 부진이 예상되기 때문이다.

하지만 연간 추정치 변동 폭은 다소 줄어들 전망이다. 3월부터 기존점의 경우 점진적인 실적 회복이 이뤄지고 있어서다. 코로나19 확진자 감소에 따라 최악의 상황이 연출됐던 대구·경북 지역이 살아나는 조짐을 보이는 데다 주택가를 중심으로 집객력이 상승하고 있다.

다만, 신규점 출점 속도는 소비시장 악화에 따른 고정비 부담으로 둔화가 불가피하다. 남 연구원은 “코로나19 사태가 마무리될 경우 이연됐던 신규 출점도 빠르게 재개될 가능성이 크다”며 “이번 사태로 상대적 수익성 방어 측면에서 편의점 프랜차이즈 모델의 강점이 더욱 부각될 것”이라고 긍정적인 시각을 드러냈다.

그는 “근거리 채널인 슈퍼마켓의 경우 트래픽 증가 및 지난해 적자점포 폐점과 상품 효율화로 수익성 개선이 가능하다”며 “파르나스호텔의 경우 이미 리뉴얼을 진행하고 있어 코로나19에 따른 영업타격은 크지 않다”고 판단했다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]임희정,최종일 우승 향한 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100700308t.jpg)

![[단독]해외 나간 국내은행…과태료 법률 비용만 수십억 ‘탈탈’, 왜](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100800176b.jpg)

![文일가 도마위…문다혜 `책 디자인값` 2.5억·김정숙 인도방문 공방[2024국감]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100800181b.jpg)