[이데일리 양지윤 기자] 한화투자증권은 27일 삼양식품에 대해 1 분기 실적은 부진할 것으로 우려되지만 기저 부담에도 수출 호조가 이어지고 있고 원가 상승 부담 역시 1 분기를 피크로 안정화될 가능서이 높다고 진단했다. 투자의견 매수, 목표주가 16만원을 유지했다.

삼양식품(003230)의 26일 종가는 12만1500원이다.

한유정 한화투자증권 연구원은 “삼양식품의 밀양 공장 가동률은 2022년 말 기준 70%(2교대 기준)까지 상승하며 안정화 단계에 진입했고, 곡물가·해상 운임비의 하향 안정화로 점진적인 투입원가 하락이 기대된다는 점이 긍정적”이라고 밝혔다.

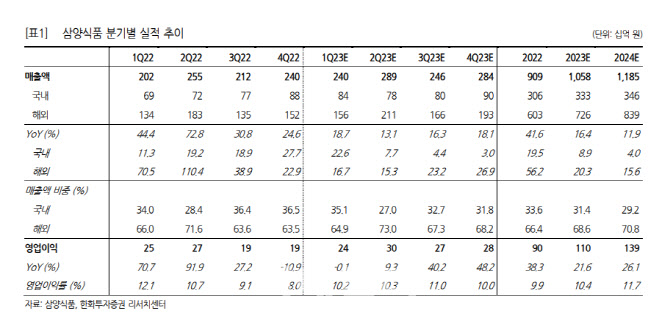

1분기 삼양식품의 연결 매출액은 2400억원, 영업이익은 245억원으로 추정했다. 지난해 같은 기간보대 매출액은 18.7% 늘겠지만, 영업이익은 0.1% 감소할 것으로 봤다. 종전 추정 영업이익 292억원, 컨센서스 영업이익 289억원을 하회할 전망이다.

한 연구원은 “경쟁사 대비 늦은 가격 인상으로 가격 인상 효과가 온기 반영되지 못한 반면 원가 상승 부담이 이어졌던 영향, 건면·냉동식품 등 신규 카테고리 확대 영향”이라고 분석했다.

수출 매출은 견조한 성장세가 이어진 것으로 파악했다. 현지 재고 소진 영향으로 미주, 태국 수출 금액은 201억원, 62억원으로 전년 대비 감소했으나 중국, 말레이시아, 일본 수출 금액은 488억원, 91억원, 36억원으로 상위 5개 국가 합산 수출 금액은 877억원을 기록할 것으로 추정했다.

방글라데시, 호주, 네덜란드, 독일 수출 금액도 각각 지난해 같은 기간보다 96.4%, 169.3%, 387.1%, 548.4% 늘어나는 등 상위 5개 이하 국가로의 수출 금액이 515억원을 기록하며 성장을 견인한 것으로 파악했다. 1분기 기준 삼양식품의 수출 국가는 69개로 추정했다.

그는 “이익 추정치는 소폭 하향조정하였으나 회계 기준 연도 변경으로 목표 주가 변동은 없다”면서 “미주에서의 재고 조정이 길어졌으나 대형 유통 채널 입점 확대가 이어지고 있어 2분기부터는 성장 전환 가능성이 높다”고 말했다.

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[이車어때]"8800만원짜리 드림카"…벤츠 AMG A 45 S 4MATIC+](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600211h.jpg)

![“일 멈추고 멍 때리세요”…매일 ‘멍시’ 주는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600042b.jpg)

![#징역받은#이재명#쾌재부른#여당#침통한#야당#향후#대권은[국회스타그램]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600272h.jpg)