[이데일리 박태진 기자] KB증권은 4일

삼성생명(032830)에 대해 올 1분기는 우려와 달리 대출자산 확대를 통한 이자수익 보완, 배당성향 확대 등의 영향으로 양호한 실적을 거둘 것으로 진단했다. 투자의견은 매수(Buy), 목표주가 10만5000원을 유지했다.

이남석 KB증권 연구원은 “장단기 금리차 축소와 신규계약 판매 경쟁 심화 등으로 인해 생명보험업종의 수익성 개선에 대한 가능성은 높지 않다”며 “다만 삼성생명은 계열사의 배당금 유입과 대출자산 비중 확대를 통환 이자수익 보완 등으로 금리하락으로 인한 실적 감소폭을 최소화하고 있다”고 분석했다.

이 회사는 점진적인 배당성향 확대 계획을 발표함에 따라 주당배당금(DPS)의 꾸준한 성장이 이어질 것이라는 전망이다.

삼성전자(005930) 지분매각이익을 포함한 올해 예상 배당수익률은 3.3%로 추정된다.

이 연구원은 “삼성생명의 올 1분기 예상 지배주주순이익은 전년동기대비 1.1% 증가한 3940억원으로 시장 기대치(3554억원)를 상회할 것”이라며 “연초 이후 채권금리가 하락한 가운데 장기채권 투자를 위한 신규자금 확보 과정에서 채권매각이익 시현 등으로 이원차손익의 개선이 예상된다”고 설명했다.

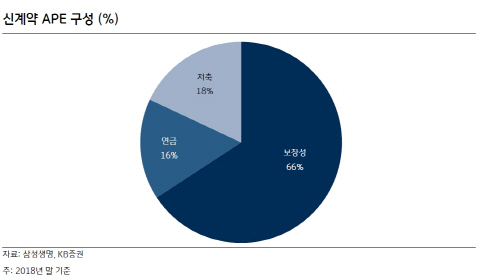

올 1분기 보장성 신계약 성장률은 양호한 수준을 기록할 것이란 전망이다.

이 연구원은 “유병자보험 및 치매보험 등을 포함한 신상품 판매 호조 등으로 1분기 보장성 신계약 판매 성장률은 양호한 수준을 기록할 것”이라며 “지속 가능성에 대한 의구심으로 인해 단기적으로 주가에 미치는 영향을 크지 않겠지만, 신계약 판매 성장이 연말까지 이어진다면 긍정적인 모멘텀으로 작용할 것”이라고 강조했다.

반면 비급여 항목 보험금 청구건수 증가로 인해 위험손해율은 지난해와 유사한 수준을 기록할 것으로 예상된다.

![[포토]코스피 0.33% 올라 2602.01 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092300704t.jpg)

![[포토]자료 살펴보는 참석자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092300665t.jpg)

![[포토]국민의힘-서울시 예산정책협의회, '인사말하는 오세훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092300589t.jpg)

![[포토] 농가희망 봉사활동 참여한 윤준병 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092300513t.jpg)

![[포토]문정민,구름 갤러리와 함께 입장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200461t.jpg)

![[포토]'가을 맑음'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200258t.jpg)

![[포토]국내 기름값 내림세 계속](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200221t.jpg)

![[포토]2024 차(車) 없는 날, 차(茶) 있는 거리로 변신한 돌담길](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200212t.jpg)