[이데일리 김인경 기자] 마이너스통장을 비롯해 가계 신용대출에 대한 원금상환 유예 조치가 내년 6월말까지 연장된다. 코로나19로 타격을 입으면서 소득이 줄어든 사람들은 최대 1년까지 신용대출 원금 상환을 미룰 수 있다.

26일 금융위원회는 유관기관 및 업계와 제30차 경제중대본 금융리스크 대응반 회의를 열고 개별 금융회사의 프리워크아웃 특례 신청을 6개월 연장하기로 했다.

앞서 금융당국은 금융권과 함께 신용대출 등 가계대출 원금 상환을 최대 1년간 유예해주는 ‘취약 개인채무자 재기지원 강화방안’을 발표하고 올해 말까지 신청을 받고 있었다. 하지만 코로나19 피해가 장기화하며 이 적용시기를 내년 6월 말까지로 연장하기로 했다.

| | 업권별 코로나19 프리워크아웃 특례 대상 가계대출[출처:금융위원회] |

|

프리워크아웃은 코로나19 사태 이후 소득이 줄며 가계대출에 대한 상환이 곤란해 연체 우려가 있거나 연체된 개인채무자 모두 신청할 수 있는 제도로 6~12개월간 원금 상환유예를 지원받는다. 원금 상환예정일이 한 달 미만으로 남은 경우, 대출받은 금융회사에 직접 방문하거나 전화 및 온라인으로 신청하면 된다.

유예 대상이 되는 대출은 신용대출과 근로자 햇살론, 바꿔드림론 같은 보증부 정책서민금융대출과 사잇돌대출이다. 신용대출에는 마이너스통장, 카드론 등도 포함된다. 다만 카드사의 현금서비스 등은 빠진다. 주택담보대출, 오토론, 보험사 약관대출 역시 담보 대출인 만큼, 대상에서 제외된다.

이번 조치는 원금 상환만 6개월에서 1년간 유예받을 수 있고 이자상환 유예나 감면은 없다. 다만 유예기간 수수료나 가산이자는 부과되지 않는다.

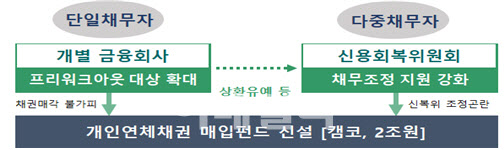

채무자가 3개 이상 금융회사로부터 가계신용대출을 받았거나 채무자의 재기가능성이 매우 낮다고 판단된 경우는 지원대상에서 제외된다. 이들은 신용복지위원회에서 담당한다.

신용회복위원회 역시 채무 조정 특례 중 분할 상환 전 상환유예를 연체 발생시점이나 기간과 상관없이 상시운영하기로 했다. 다만 올해 말까지 적용했던 채무조정 원금감면율 우대는 예정대로 종료한다.

아울러 캠코도 개인연체채권 매입펀드 운영을 내년 6월말까지로 연장한다. 만일 신용회복위원회에 채무조정을 신청했지만 자격요건이 부족하거나 채무조정안이 기각되는 등 조정에 실패한 경우 캠코에 본인채권 매입 신청을 하면 된다.

| | 취약 개인채무자 재기지원 강화방안 개요[출처:금융위원회] |

|

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

!["양육은 예스, 결혼은 노" 정우성 사는 강남 고급빌라는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120100093h.jpg)