시장에 후행하는 펀드의 자금 유출입은 역사적으로 반복되는 현상이다. 이 역사적으로 반복되는 투자행태를 통해 더 나은 투자전략을 세울 수 있다면 지금의 수익률 하락이 아프지만은 않을 것 같다.

특정 해외지역이나 섹터에 쏠렸던 자금들이 한꺼번에 무너지는 것을 지켜보고 있는 투자자라면 `분산투자`의 의미를 처음부터 다시 고민해보는 것이 의미있는 일일 것이다. 전문가들은 향후 시장 전망을 감안해 적정한 분산투자 전략을 제시하고 있다.

◇ 후행하는 쏠림현상..조정장에 `이중고`

|

조정이 깊고 길어지면서 펀드 대량환매(펀드런)로 이어지지 않을까 하는 우려도 계속되고 있다. 자산운용협회에 따르면 전체 주식형펀드 설정액은 8월말 144조원대를 기록했으나 9월27일 현재 143조를 조금 밑도는 것으로 집계됐다.

과거 데이터를 살펴보면 주식시장이 하락하는 국면에서 조정 초기에는 저가매수를 노린 자금유입이 늘어나지만 그 기간이 길어질수록 주식형펀드가 빠져나가는 모습이 나타났기 때문이다.

이같은 조정장에서 국내 투자자들의 상당수가 몰빵투자에 따른 고통까지 이중으로 겪고있다. 특히 해외의 이머징마켓이나 일부 섹터펀드에 집중투자하는 펀드들의 경우 주가에 후행하는 모습으로 설정액이 급증한 바 있어 이들 투자자들은 수익률 하락이 만만치 않다.

짧은기간 `쏠림현상`을 가장 잘 보여준 펀드는 리츠와 일본, 럭셔리, 워터, 중국, 원자재관련펀드 등이다.

일본지수가 곤두박칠침에 따라 일본펀드 수익률도 고꾸라지며 `몰빵`투자를 경계해야함을 일깨워줬다. |

럭셔리펀드와 워터펀드는 작년 2분기부터 3분기에 자금이 집중됐고, 인프라·원자재펀드로는 작년 2분기부터 지속적으로 자금이 유입됐다. 이머징마켓의 고수익을 노린 자금이 중국과 브릭스 등으로도 몰려들었다.

이들 펀드들은 자금은 몰린 반면 수익률은 곤두박질치며 `쏠림현상`에 대한 역사적 교훈을 남겼다. 일본 주식시장의 닛케이지수는 6월 1만4601포인트를 최고점으로 9월30일 1만1160포인트 수준까지 고꾸라졌다. (오른쪽 위 그래프 참조)홍콩 H지수 역시 5월 1만4783포인트를 정점으로 최근 7789포인트까지 떨어지며 몇개월만에 지수가 반토막나기도 했다.

◇ `장기간 고수익 유지하는 자산은 없다`

시장과 섹터가 지닌 각각의 특성을 고려해 분산투자하지 않은 투자자라면 이들 펀드의 자금유출과 수익률 하락을 고스란히 온몸으로 받아야할 수 밖에 없다. 이들 펀드에 `몰빵` 투자를 했던 투자자들은 쏠림현상의 위험성을 몸소 체험하는 과정에 있다.

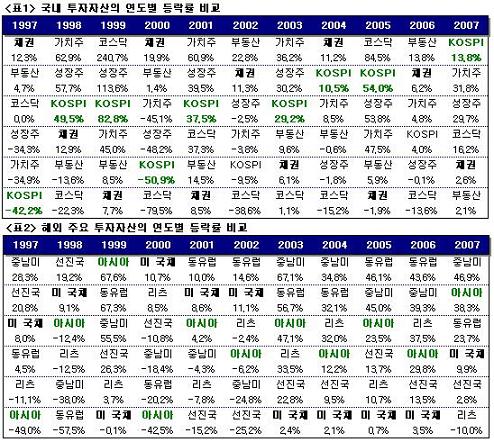

하나대투증권이 블룸버그의 데이터를 이용, 국내 투자자산의 연도별 등락률을 비교한 데이터를 살펴보면 코스피지수의 경우 1997년 -42.2%를 기록했으나 다음해인 1998년 49.5%를 기록했고, 2000년에는 -50.9%를 기록하는 등 등락을 보여왔다.

해외자산도 마찬가지다. 아시아 주식시장의 경우 1997년 -49.0%를 보인 반면 1999년에는 67.6% 성과를 달성했고, 2000년에는 다시 -42.5%로 부진했다. (표1·표2 참조)

이는 어떤 투자자산도 지속적인 고수익을 제공하지는 못한다는 것을 반증한다. 주식시장 내에서도 가치주와 성장주, 소형주 등 어느것도 지속적으로 고수익만 가져다주는 경우는 없다는 분석이다.

김 애널리스트는 "하반기 세계 주식시장 회복 가능성을 고려한다면 오히려 최근 조정으로 가격 메리트가 있고 향후 반등 탄력이 클 수 있는 중국과 브릭스, 글로벌 금융주펀드 등에 대한 역발상 투자전략도 바람직해보인다"고 조언했다.

|

◇ 다시 포트폴리오를 짠다면?

전문가들은 향후 시장 전망을 감안해 적정한 자산 포트폴리오 구성안을 제시했다.

윤재원 한국투자증권 방배PB센터 차장은 1억원의 현금으로 포트폴리오를 구성한다고 가정, 국내 주식형에서는 배당주펀드인 `신영밸류고배당주식`에 1000만원, 자산배분형 펀드인 `KTB엑설런트주식혼합`에 3000만원을 투자하고, 해외에서는 `봉쥬르차이나주식`에 500만원을 각각 분산할 것을 추천했다.

주식 직접투자를 원한다면 IT와 전기통신 및 대형우량주를 중심으로 500만원을 투자하고, CMA 등 현금성 자산을 5000만원 정도 보유하는 것이 좋겠다는 조언이다.

윤 차장은 "당분간 금융 및 실물경제 전반에 하락압력이 거셀 것"이라며 "따라서 `지키기 전략`이 요구된다"고 향후 6개월간 자산투자전략을 제안했다.

그는 "기존에 투자된 자산은 급히 현금이 필요하지 않다면 환매에 신중해야 하고, 현금 자산의 경우 변동성을 활용한 단기투자 전략도 유효할 수 있지만 자신이 없는 투자자라면 시장이 안정을 찾을 때까지 관망하며 투자를 늦추는 것도 좋다"고 말했다.

그는 "다만 장기투자자라면 목돈을 2~3차례에 분산해 투자하고 적립식은 꾸준한 투자가 필요하다"고 강조했다.

정상윤 미래에셋증권 자산운용컨설팅팀장은 국내와 해외에 자산을 3대 7, 주식과 채권에 7대 3 정도로 분산할 것을 권고했다.

정 팀장은 "장기적 호흡을 가질 수 있는 투자자라면 역사적인 저평가상태인 주식비중을 점차적으로 늘릴 필요가 있다"며 1억원을 3개월간 40%, 20%, 10% 형태로 총 70%를 나눠서 배분하고, 나머지 30%는 고금리 예금상품으로 듀레이션을 확정시키는 전략을 추천했다.

`국내성장형주식펀드`에 2000만원, `해외이머징투자펀드`에 4000만원, `인덱스펀드`에 1000만원, 확정예금형 신탁에 3000만원(1년이상)을 넣어두는 전략을 제시했다.

정 팀장은 "미국의 구제금융 합의로 서브프라임 이슈는 예상 범위내에서 큰 가닥은 잡힌 것으로 보인다"며 "1989년 이와 유사한 저축대부조합사태에서도 구제금융 이후 1년정도 부실처리와 주가조정이 진행됐다는 점을 상기할 필요가 있다"고 말했다.

글로벌 증시가 최악의 시기를 지나가고 있고, 이번 사태가 금융권 신뢰와 민간소비에 치명적 영향을 미쳤다는 측면을 감안한다면 전략적으로 주식 비중을 늘려나가는 편이 바람직하다는 것이다.

|

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]박성현,언니 결혼 축하해주세요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400670t.jpg)

![24시간 쫓고 또 쫓는다…'무도실무관' 김우빈의 쏜살같은 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100500152t.jpg)

![[단독]현대차·기아 ‘美 글로벌 충전 동맹’..충전소 착공 첫발 뗐다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400760b.jpg)