[이데일리 이정현 기자] KB증권은 크래프톤(259960)에 대해 “올해는 재도약, 내년은 새로운 포문을 열 것”이라 전망했다. 투자의견은 ‘매수’, 목표가는 40만원으로 ‘상향’했다.

류은애 KB증권 연구원은 12일 보고서에서 “2025년 1분기 발매가 기대되는 inZOI(인조이)는 심즈와 유사한 라이프 시뮬레이션 장르로 2025년 155만장의 판매고를 달성할 것으로 추정하는데, PUBG IP를 이을 글로벌 메가 IP가 될 것”이라며 이같이 밝혔다.

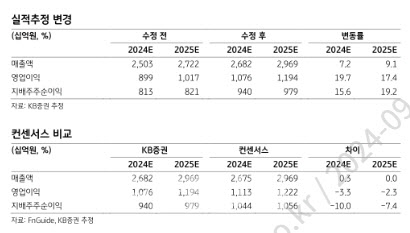

연간 65억 달러의 총매출을 기록하고 있는 PUBG IP는 향후 언리얼 엔진5 (~2026E)로 업그레이드를 거쳐 중장기적으로 100억 달러의 가치를 창출할 수 있는 메가 IP로 성장할 전망이다. 이에 올해 및 내년 영업이익 추정치를 각각 19.7%, 17.4% 상향 조정한 것이 목표주가 상향의 배경이다. 또한 4분기 다크앤다커 모바일 글로벌 출시, 2025년 인조이 (정식 출시), 서브노티카2 등 신작 모멘텀이 풍부하여 IP 및 플랫폼 다각화에 따른 밸류에이션 리레이팅이 기대된다. 다만 PUBG의 흥행으로 높아진 기저 부담은 주의할 필요가 있다.

류 연구원은 “크래프톤은 연달아 어닝 서프라이즈를 기록하면서 시장의 PUBG IP 노후화 우려를 불식시켰다”며 “PUBG IP가 출시 8년차에 접어들었음에도 불구하고 적절한 과금 모델과 풍부한 콘텐츠 공급을 통해 매출이 꾸준히 증가하는 모습을 보이면서 크래프톤의 장기 IP 관리 능력을 입증했다”고 말했다.

이어 “PUBG는 4분기에 블랙마켓에서 성장형 아이템을 출시할 예정으로, 지난해보다 높은 동접자 수를 유지하고 있는 현재 상태를 바탕으로 미뤄볼 때 4분기 또한 호실적이 기대된다”면서도 “다만 내년에는 PUBG의 높은 기저가 부담스러운데, 이에 PUBG의 뒤를 이을 신규 IP를 출시하여 IP 확장 능력을 입증할 필요가 있다”고 진단했다.

KB증권은 크래프톤의 3분기 매출액이 전년동기대비 49.2% 증가한 6718억원, 영업익은 48.7% 늘어난 2815억원을 기록하며 영업익 기준 시장 컨센서스를 상회하는 어닝 서프라이즈를 기록할 것으로 전망했다.

류 연구원은 “스팀 일간 최고 동시 접속자 수가 69만 명 수준을 유지하고 있고, 중국 화평정영 일매출도 회복되는 모습을 확인했다”며 “2분기 일회성 요인인 퍼블리셔의 인센티브 효과는 제거되었지만, 7월 람보르기니 콜라보레이션이 흥행하고 뉴진스 환불이 재구매로 이어지면서 호실적이 이어질 것”으로 전망했다.

이어 “신규 개발 인력 충원과 게임스컴 2024 출품, PNC 2024 개최로 비용이 증가했으나, 영업 레버리지 효과로 영업이익은 전년비 48.7% 개선될 것”으로 내다봤다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000161h.jpg)