[이데일리 김응태 기자] SK증권은 29일

유한양행(000100)에 대해 라이선스 수익이 감소한 데다, 매크로 변수 영향으로 연간 영업이익이 당초 예상보다 줄어들 것으로 전망했다. 이에 목표주가를 종전 대비 16% 하향한 7만4000원으로 조정했다. 다만 하반기 발표될 레이저티닙(LASER301) 임상 3상 결과 기대감으로 투자의견은 ‘매수’를 유지했다. 전날 종가는 5만7800원이다.

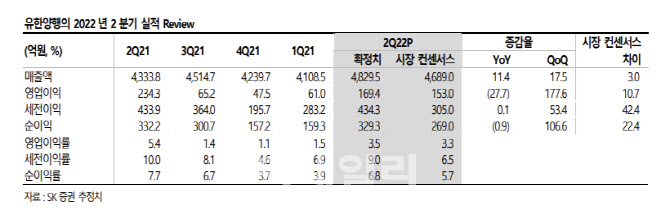

이달미 SK증권 연구원은 “유한양행의 올해 2분기 매출액은 전년 대비 11.4% 증가한 4829억원, 영업이익은 27.7% 감소한 169억원을 기록했다”며 “최근 낮아진 시장 컨센서스를 상회했다”고 진단했다.

약품사업부 매출은 애드파마 개량 신약 신제품 출시, 고마진 제품 호조 영향으로 10.5%의 성장세를 기록했다는 분석이다. 일반의약품(OTC)에서는 안티푸라민, 코푸시럽S가 성장세를 시현했다고 짚었다.

영업이익은 전년 대비 라이선스 수익이 115억원 감소한 데다, R&D 비용이 전년보다 16% 증가하면서 약세를 기록했다고 판단했다.

이 연구원은 이번 실적 발표를 토대로 유한양행의 올해와 내년 영업이익을 각각 5%, 6% 하향 조정했다고 진단했다. 이에 따른 주당순이익(EPS) 역시 각각 5.1%, 6.5% 하향 조정한다고 밝혔다.

다만 하반기에는 이익 개선이 예상된다고 점쳤다. 전년도 하반기 각종 R&D 비용 및 광고선전비 지출로 부진한 이익을 실현해 이익 베이스(Base)가 낮다는 판단에서다. 또 여러 판매 채널 확대로 유한건강생활의 손익분기점(BEP) 달성하고, 애드파마를 통한 개량 신약과 같은 고마진 제품 판매에 집중하면서 이익이 개선될 것으로 전망했다.

아울러 레이저티닙 임상에 대한 기대감도 유효하다고 꼽았다. 이 연구원은 “레이저티닙 글로벌 임상 3상 결과가 올해 연말에 탑라인 발표 예정”이라며 “2022 세계폐암학회 연례학술대회(WCLC) 초록 결과를 유추했을 때 긍정적인 결과가 기대된다”고 밝혔다.

![[포토]관계부처-경제6단체장 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092400845t.jpg)

![[포토] 대형마트 채소 매장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092400673t.jpg)

![[포토]고려아연, 공개매수에 반대하는 구호](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092400583t.jpg)

![[포토]민주당, '금투세 시행은 어떻게 정책 의총'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092400550t.jpg)

![[포토]출근길은 쌀쌀한 날씨](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092400360t.jpg)

![[포토]청년 취업지원 대책 당·정협의회 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092400256t.jpg)

![[포토]코스피 0.33% 올라 2602.01 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092300704t.jpg)

![[포토]자료 살펴보는 참석자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092300665t.jpg)

![[포토]국민의힘-서울시 예산정책협의회, '인사말하는 오세훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092300589t.jpg)

![[포토]배소현,그린 공략을 연습한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092500072t.jpg)