|

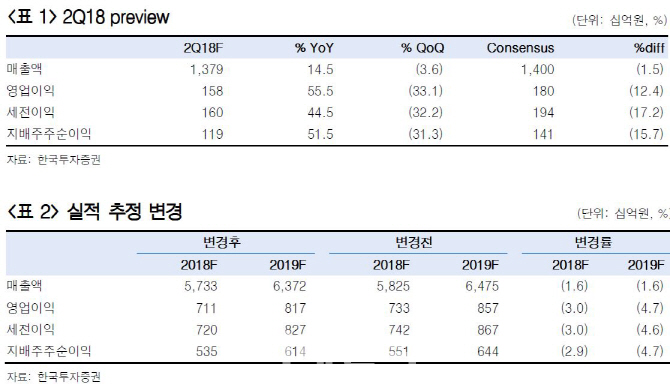

22일 나은채 한국투자증권 연구원은 “아모레퍼시픽이 지난 2분기 실적이 시장 기대치 대비 12% 하회할 전망”이라며 “매출액은 전년대비 15% 증가한 1조 3800억원, 영업이익은 56% 증가한 1580억원으로 예상된다”고 내다봤다.

부문별로 국내 보다 해외 실적 증가율이 높을 전망이다. 국내 화장품 매출액이 7820억원(전년 대비 13% 증가), 영업이익 1170억원(전년 대비 39% 증가)으로 예상된다. 해외 화장품 매출액은 4910억원(전년 대비 20% 증가)에 영업이익 410억원(전년 대비 106% 증가)으로 예상된다.

국내 매출 증가가 더딘 이유는 중국인 인바운드 관광객 회복 속도가 더디기 때문이다. 그는 “지난 2분기 중국인 관광객수는 전년 대비 50% 이상 증가한 약 100만명 이상이 예상되나 2016년 2분기 215만명을 크게 하회하는 수준”이라며 “국내 면세점은 중국 따이공들의 매출이 늘고 있지만 아모레퍼시픽은 지난해 9월 이후 구매제한 정책을 펼치면서 매출 증대에 한계가 있다”고 분석했다. 게다가 국내 중소형 화장품 브랜드들의 경쟁력이 높아지면서 시장 점유율을 뺏기고 있는 상황이다.

중국 매출은 사드 기저효과로 전년 대비 18% 성장이 예상되지만 럭셔리 브랜드 공략 성공이 관건이다. 그는 “지난 2014~2016년 중국 성장의 핵심은 ‘이니스프리’였다”며 “2017년 중국 매출 비중 약 50%까지 상승하면서 전체 성장을 견인했다”고 분석했다.

앞으로는 70%에 달하는 중국 의존도를 낮춰야 한다는 지적이다. 그는 “해외 사업의 약 70%인 중국 의존도를 낮추고자 글로벌화를 모색하고 있다”며 “동남아, 미주 등 성공적인 지역 다변화가 관전 포인트”라고 지적했다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]박결-마다솜,즐거운 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100600383t.jpg)

![軍 떠나는 부사관들, 중도 이탈에 휴·면직 줄줄이[2024국감]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100700673b.jpg)