이에 따라 업스트림(원유생산 및 정제시설, 에틸렌·프로필렌·부타디엔·P-X 등의 제품 생산) 비중이 높은 LG석유화학(012990)과 LG화학(051910)의 영업이익은 전분기보다 줄어들었으나 다운스트림(NCC 등 석유화학설비, HDPE·PP·TPA 등의 제품) 비중이 높은 한화석화(009830)와 호남석유(011170)의 영업이익은 증가한 것으로 추정했다.

지난 4분기 스프레드 하락은 계절 비수기로 수요 약화가 이어진 데다 원재료인 유가 하락세 지속과 여천NCC(나프타분해공장)의 34만7000톤에 이르는 에틸렌 가동 등 신증설로 공급물량 확대가 이어진 데 따른 것이라고 NH증권은 분석했다.

반면 벤젠을 포함한 아로마틱 제품은 대만 포모사의 화재발생 등 설비 트러블로 인해 전분기보다 상승했다고 덧붙였다.

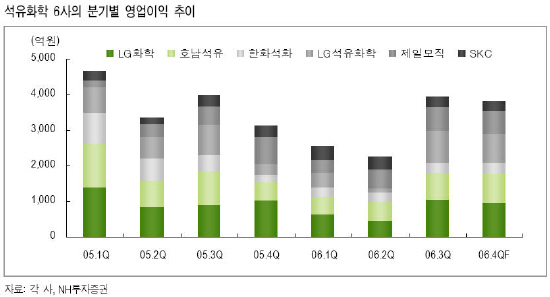

이같은 업황 변동으로 업스트림 비중이 높은 기업과 다운스트림 비중이 높은 곳의 실적은 대조를 보였다고 NH증권은 밝혔다. 석유화학업종 전반적으로는 4분기 매출액과 영업이익이 전분기보다 각각 2.8%와 3.1% 감소했다고 덧붙였다.

최지환 NH증권 연구원은 "전년 4분기 호남석유와 한화석화, 제일모직의 영업이익은 전분기보다 각각 7.8%와 20.3%, 2.3% 개선됐다"고 밝혔으나 "LG화학과 LG석유화학, SKC는 각각 10.0%와 12.0%, 10.6% 감소했다"고 추정했다(그래프 참고).

SKC의 화학사업부는 스프레드 개선으로 영업이익 증가가 예상됐지만 4분기 임금 인상분 소급과 PI필름 상업 가동에 따른 일시적 비용 발생 등이 실적 악화의 원인이었다고 진단했다.

제일모직의 영업이익 증가는 화학과 전자재료 사업부의 수익성 악화에도 불구하고 패션 사업부의 성수기 효과가 반영된 것으로 풀이했다.

각 종목별 투자의견으로 LG화학과 제일모직, SKC는 `매수`를 유지했고, LG석유화학과 한화석유화학, 호남석유는 `시장평균`을 유지했다.

LG화학은 고 수익성을 유지하고 있는 편광필름 부문을 증설한 점과 산업재 부문의 판매량 증가가 예상된다는 점이 긍정적 요인으로 꼽혔다. 석유화학부문의 수익성 하락이 예상되지만 올해의 경우 감가상각비용 감소 등에 힘입어 전년보다 40.2% 증가할 것이란 점도 매수 유지 이유였다.

반면 LG석유화학은 최대 수출국인 중국의 자급률 상승이 국내 NCC업체들의 영업환경 악화로 작용할 전망이라는 것이 부정적 요인으로 작용했다.

올해 영업이익은 NCC생산능력 확대와 OCU(C4에 에틸렌을 더해 고부가가치의 프로필렌을 만드는 것) 상업 가동 등에 힘입어 전년보다 8.4% 증가한 2463억원에 이를 것이 예상되지만 내년 영업이익은 2081억원으로 줄어들 것으로 NH증권은 전망했다.

한화석유화학 실적에도 중국이 위협적이었다. 원가경쟁력(칼슘카바이드)을 갖춘 중국의 PVC 설비 증설로 영업이익 부진이 상당기간 지속될 것이라는 평가가 내려졌다.

호남석유의 경우 최근 주가 상승이 화학 경기 하락에 따른 수익성 악화 전망을 반영하지 못하는 것이라고 NH증권은 판단했다.

최 연구원은 "영업이익의 40% 이상을 차지하는 EG의 스프레드는 2004년을 정점으로 축소되는 추세"라며 "특히 사우디아라비아와 이란을 중심으로 EG 신증설이 활발한 데다 중국도 국내수요 충당을 위해 신증설에 나서고 있어 세계적인 공급과잉이 우려된다는 점이 부정적"이라고 밝혔다.

이에 따라 최 연구원은 호남석유화학의 올해와 내년 영업이익이 각각 전년보다 21.0%와 6.7% 감소할 것으로 전망했다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]임희정,최종일 우승 향한 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100700308t.jpg)

![[단독]“2029년까지 전기차 겨울철 주행거리 상온 대비 85% 강화”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100701185b.jpg)

![[속보]10년물 금리 4%·브렌트유80달러·…뉴욕증시 '뚝'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100800035b.jpg)