이대기 한국금융연구원 연구위원은 지난달 발간된 `2009 하반기 경제전망 보고서`를 통해 "현 주택시장은 경기 요인을 제외하고는 2001~2003년 주택가격 급등의 초기 상황과 유사하다"며 "저금리·풍부한 유동성·부동산 세제완화 및 도심권역 개발 호재 등의 주택가격 상승요인이 닮았다"고 분석했다.

|

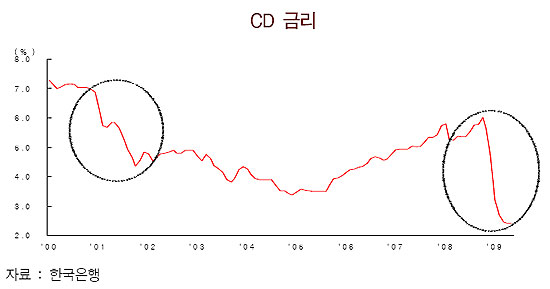

이 연구위원은 "2001~2002년 CD금리가 7%선에서 3.9%까지 급락했는데 이는 5.8%에서 2.4%까지 하락한 최근의 상황과 흡사하다"며 "저금리 기조가 어느 기간 지속되면 이후 주택담보대출이 증가해 주택가격이 상승하게 될 것"이라고 말했다.

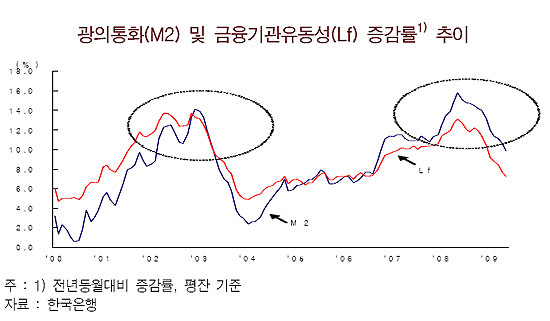

유동성 증가 상황 역시 비슷하다. 보고서에 따르면 2000년 각각 1%와 5%대에 머물던 M2(광의통화)와 Lf(금융기관유동성)가 2002년 말 14%선까지 급증했다. 이런 상황은 2008년 하반기 급속히 팽창해 M2와 Lf 증가율이 각각 15%, 12.7%선까지 오른 현재와 유사한 모습이다.

이와함께 최근 진행되고 있는 부동산 관련 규제 완화와 도심 개발 호재 등 부동산 내적 요인도 2002년과 비슷하다는 주장이다.

|

이 연구위원은 2002~2003년의 경우 ▲가계대출 대손충당금 인상 ▲LTV 규제 도입 ▲BIS자기자본 위험가중치 상향조정 ▲재건축 규제 강화 ▲투기과열지구 확대 등 조치가 이뤄지기 전까지 부동산 관련 규제가 느슨했다고 지적했다.

이와 함께 한강·용산 등 서울 여러 지역의 개발 호재가 등장하는 것도 2002년과 유사한 상황이라고 강조했다.

그럼에도 불구하고 이 연구위원은 향후 2002년과 같은 부동산 급등 우려에 대해서는 가능성이 낮다고 판단했다. 무엇보다 국내외 경제상황이 2002년 상황과 달리 여전히 부진한 상태여서 집값 상승기간이 오래 지속되기는 힘들다는 것이다.

|

한편 경기와 가계소득이 뒷받침되지 못한 상황에서 주택담보대출 등 유동성으로 인한 주택가격 상승은 향후 주택가격 하락기에 가계대출 부실과 금융기관 부실을 초래할 가능성이 높다고 판단했다.

이 연구위원은 "유동성으로 인한 가격 상승은 향후 가계 및 금융기관의 동반부실의 악순환을 형성할 수 있다"며 "부동산시장 및 국민경제 안정을 위해 가계부문의 순조로운 디레버리징(부채축소)을 유도하는 것이 필요하다"고 조언했다.

![[포토] K-푸드 수출확대 유관기관 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092500954t.jpg)

![[포토]베트남 스마트공장·자동화산업전](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092500925t.jpg)

![[포토]동반 하락한 코스피-코스닥](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092500872t.jpg)

![[포토]리디아 고-배소현-박현경-이시우,우리는 한 팀](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092500115t.jpg)

![[포토]관계부처-경제6단체장 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092400845t.jpg)

![[포토] 대형마트 채소 매장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092400673t.jpg)

![[포토]고려아연, 공개매수에 반대하는 구호](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092400583t.jpg)

![[포토]민주당, '금투세 시행은 어떻게 정책 의총'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092400550t.jpg)

![[포토]출근길은 쌀쌀한 날씨](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092400360t.jpg)

![[포토]패티 타바타나킷,다른 선수들에게 물어볼래요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092500190t.jpg)

![[르포]‘음식물 쓰레기가 수소로’…현대차그룹 ‘수소 사회’ 앞당긴다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092500857t.jpg)