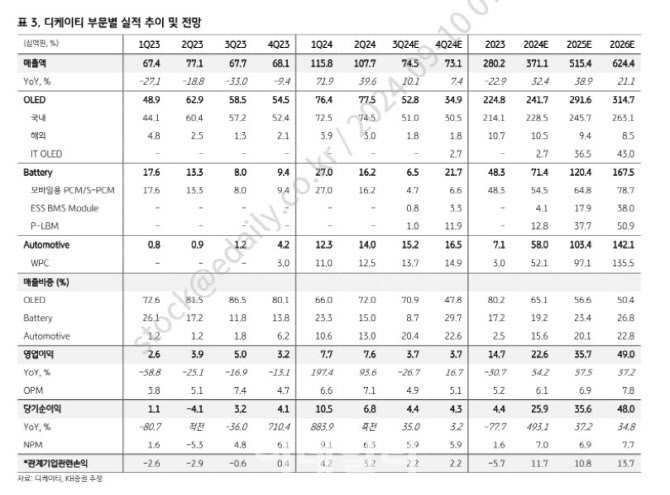

[이데일리 김응태 기자] KB증권은 10일 디케이티(290550)에 대해 스마트폰 고사양화로 IT 유기발광다이오드(OLED) 사업이 성장하는 데다 에너지저장장치(ESS), 파킹 리튬 배터리 모듈(P-LBM) 등 신사업이 본격화하면서 실적이 개선될 것으로 전망했다. 이에 투자의견 ‘매수’, 목표주가 1만6000원의 신규 커버리지를 개시했다. 전날 종가 1만1100원이다.

권태우 KB증권 연구원은 “디케이티의 올해 연간 예상 매출액은 전년 대비 32.4% 증가한 3711억원, 영업이익은 54.2% 늘어난 226억원이다”라며 “내년 매출액은 전년 대비 38.9% 증가한 5154억원, 영업이익은 57.5% 늘어난 357억원으로 성장 구간에 진입할 전망”이라고 밝혔다.

스마트폰을 넘어 중대형 제품에 OLED가 확대 적용되면서 연성회로기판(FPCA) 단가 상승이 나타나 본업이 성장세 진입할 것으로 전망했다. 또 인공지능(AI) 기능 확장이 발열 관리의 중요성을 부각하고 있어, 디케이티의 에폭시 몰딩을 사용한 ‘과전류 방지 보호회로’(S-PCM) 도입이 확대될 것으로 봤다.

디케이티의 신사업 매출액은 올해 717억원에서 오는 2026년 2674억원으로 성장할 것으로 추정했다. 전체 매출에서 신사업이 차지하는 비중도 2024년 19%에서 2026년 43%로 확대될 것으로 예상했다. 권 연구원은 “신사업의 낮은 매출 변동성은 스마트폰 시장에 집중된 매출 구조를 다각화하는 데 중요한 역할을 할 것”이라고 말했다.

오버행 부담도 해소됐다고 짚었다. 앞서 디케이티는 보완 투자와 신규 사업을 위해 전환사채를 발행했다. 지난 3월25일 기준 전환가능 수량은 약 111만주로 집계됐지만, 반기 기준으로 잔여 전환 수량은 17만주로 줄어 발행주식총수 대비 0.9%에 불과한 수준이다. 권 연구원은 “60일 평균거래대금은 약 40억원으로 오버행 해소를 의미하며 매수 전략이 유효한 시점”이라고 말했다.

![[포토] 추석에 경복궁 찾은 여행객들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091700212t.jpg)

![[포토]근무자 격려하는 이상민 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091700198t.jpg)

![[포토]국군외상센터 외상소생실 현장 점검하는 김용현 국방부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091600217t.jpg)

![[포토] 함정우 '박교상 의장으로부터 꽃목걸이'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091500399t.jpg)

![[포토]노승희,쏟아지는 축하 물줄기](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091500391t.jpg)

![[포토]이상민 장관, '추석 연휴 강원 원주의료원 방문, 비상진료체계 점검'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091500145t.jpg)

![[포토] 허인회 '수많은 갤러리 대동하고'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091400196t.jpg)

![[포토]정세빈-안송이-박아름,즐거운 출발 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091300711t.jpg)

![[포토] 허인회 '이틀동안 이글 하나 버디 15개로 단독 선두에'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091300247t.jpg)

![[포토]노승희,기쁨의 우승 포즈](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091500418t.jpg)