안주원 DS투자증권 연구원은 “GS글로벌의 자회사 GS엔텍을 통한 해상풍력 사업이 커지고 있다”며 “지난해 12월 국내 영광낙월 프로젝트에서 2000억원의 모노파일(64기)을 수주했으며 올해부터 실적으로 반영되고 있다”고 말했다.

|

안 연구원은 GS그룹이 친환경 경영에 속도를 내고 있다는 점에 주목했다. 먼저 GS엔텍은 국내 해상풍력 하부 구조물 수주 외에 해외 시장에서의 수주도 진행 중에 있으며, 기존 수익성 낮은 플랜트 분야에서 해상풍력으로 사업을 전환하고 있다.

안 연구원은 “GS EPS는 우드펠릿(작은 나무 알갱이)을 원료로 한 바이오매스 발전소 보유 및 전력 판매를 통한 실적을 거두고 있다”며 “그룹사 전반적으로 친환경을 신성장 동력으로 삼으면서 각 분야에서 변화의 움직임들이 나타나고 있다”고 설명했다.

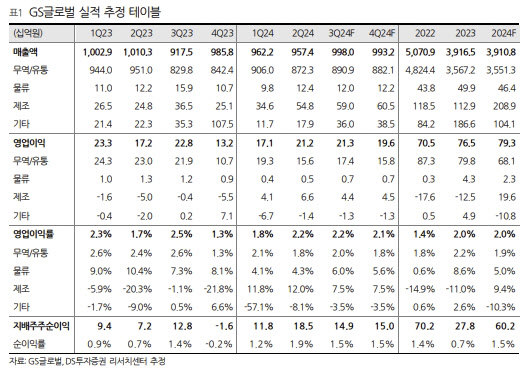

제조는 올해 매출액 전년 대비 85% 증가한 2089억원과 흑자 전환한 영업이익 196억원을 기록하며 예상되며 진행률로 인식하는 해상풍력 하부 구조물 영향에 따른 실적 성장을 예상했다.

안 연구원은 “현재 주가는 올해 예상 실적 기준 PER 4.5배 수준이나 성장성 높은 해상풍력 실적이 발생 중이고, 추가 수주도 기대해볼 수 있는 만큼 저평가 구간이라 판단한다”고 말했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901024b.jpg)

![[단독]의협, 전공의 투표 독려 위해 21억원 투입](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901000h.jpg)