|

김현수 하나금융투자 연구원은 “CATL 상장 이후 6거래일 연속 상한가에 따른 중대형전지 부문 가치 평가가 상승했다”면서 “하반기 전 사업 부문 실적 호조에 따른 연간 영업이익 추정치도 상향했고 하반기 삼성디스플레이 지분법 이익 회복으로 실적 및 멀티플 모두 상향 추세에 있다”고 밝혔다.

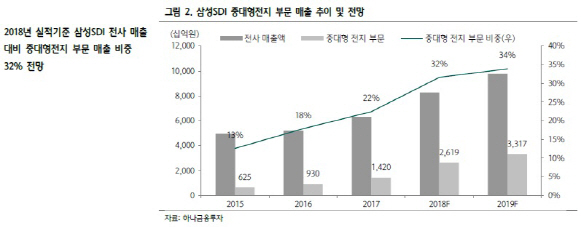

올해 2분기 중대형 전지 실적은 대폭 개선될 전망이다. 김 연구원은 “2분기 실적은 매출액 전년 동기대비 54% 증가한 2조2000억원, 영업이익은 2238% 늘어난 1280억원으로 가파른 성장이 전망된다”며 “소형 전지 부문의 경우 ‘갤럭시 S9’ 출시 효과로 인한 매출 증가 및 최대 고객사 폴리머전지 독점 공급 이어지면서 높은 수준의 영업이익률이 유지되고 있는 것으로 추정된다”고 설명했다.

그는 “내년 중대형 전지 부문 예상 상각전 영업이익(EBITDA)은 약 4200억원 수준으로 여기에 BYD EV·EBITDA 밴드 평균인 13배를 적용하면 중대형 전지 부문 가치는 5조5000억원까지 상승한다”며 “CATL, BYD 등 업체들의 밸류에이션(Valuation)이 전기차 시장이 본격 개화하는 2020년에 맞춰 이뤄지고 있는 것을 감안하면 회사의 목표주가 추가 상승 여력 역시 충분하다”고 판단했다.

![[포토]박주영,퍼트라인을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500309t.jpg)

![[포토] 황당한 희생에 안타까워하는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500526t.jpg)

![[포토] 모중경 '파워 스윙으로 우승을 꿈꾼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500124t.jpg)

![[포토]최민경,탭인 버디 나이스 파이팅](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400532t.jpg)

![[포토]채상병 특검법, '안철수-찬성, 김재섭-반대'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400981t.jpg)

![[포토]올댓트래블 개막](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400860t.jpg)

![[포토]성난 환자들, 거리 뛰쳐나와](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400640t.jpg)

![[포토] 모중경 '선두를 사수한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400141t.jpg)

![[포토]홍현지,버디위해 붙어라](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500330t.jpg)