|

솔루스첨단소재는 △익명의 글로벌 전기차 기업으로부터의 전지박 수주 △글로벌 반도체 기업으로부터의 AI 가속기 관련 동박 수주 등 긍정적인 소식이 올해 초부터 꾸준히 언급되고 있다. 다만 현재로선 일시적인 기업가치 상승만 발생시킬 뿐 꾸준한 기업가치 제고를 이끌지는 못하고 있다.

8일 증권투자정보기업 에프엔가이드에 따르면 실제 올해 상반기 기준 다수의 증권사는 오는 4분기 솔루스첨단소재의 흑자전환을 전망한다고 입장을 밝혔으나 하반기 발간된 리포트 다수는 2025년 1분기 흑자전환을 시현할 것이라고 예상했다.

|

◇ 흑자 턴의 핵심 전지박

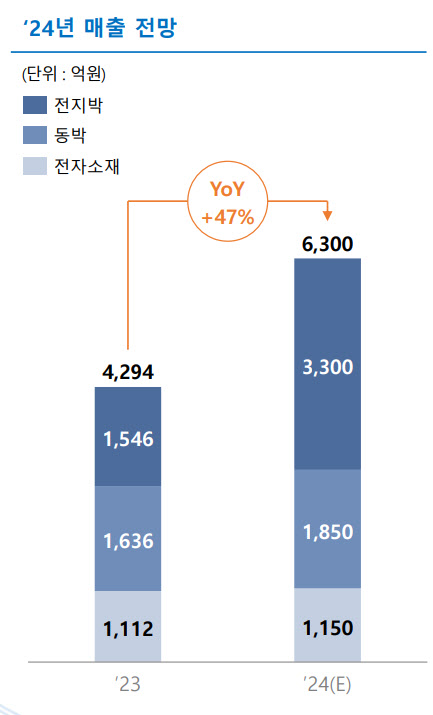

기업의 사업부문은 전지박, 동박, OLED 등을 포함한 전자소재 부문으로 나눠져 있다. 전지박 사업만이 △2022년 매출 1127억원 △2023년 매출 1546억원을 기록하며 매해 매출 확대를 이어가고 있다. 올해 예상 매출은 3300억원에 이른다. 공장 증설도 지속적으로 추진하고 있어, 전지박 사업 부문이 앞으로 성장 바로미터로 꼽힌다.

반면 동박 사업은 △2022년 매출 1805억원 △2023년 1636억원을 기록했으며 전자소재 부문은 △2022년 매출 1251억원 △2023년 매출 1112억원을 기록했다.

◇ 2025년 기대할 수 있는 전기차 모멘텀

계획 실현을 늦춘 요인은 지난해 부터 시작된 전기차 캐즘(일시적 수요 부진)이다. 배터리 및 소재 업체들의 관련제품 공급량 또한 줄어들기 시작했고 여러 기업들의 공장 가동률 및 신공장 증설 계획 또한 늦춰지기 시작했다. 솔루스첨단소재 역시 크게 다르지 않다.

솔루스첨단소재 관계자는 “헝가리 2공장 건설은 마무리됐으나 여러 요건을 고려해 일부 설비만 가동하고 있다”고 말했다.

|

배터리업계는 일반적으로 대규모 수주 물량을 기반으로 공장 확장 및 가동 규모를 결정한다.

솔루스첨단소재는 사업보고서를 통해 LG에너지솔루션, 일본 파나소닉, 중국 CATL 등 글로벌 배터리 기업들을 고객사로 확보하고 있다는 사실은 밝힌 바 있으나, 이 외에 추가적인 고객사 소식은 언급한 바 없다.

<파이낸스스코프 남지완 기자 ainik@finance-scope.com>

본 기사는 투자 참고용으로 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.

해당 기사는 파이낸스스코프(http://www.finance-scope.com)가 제공한 것으로 저작권은 파이낸스스코프에 있습니다.

본 기사는 이데일리와 무관하며 이데일리의 논조 및 편집 방향과 다를 수 있습니다.

기사 내용 관련 문의는 파이낸스스코프로 하시기 바랍니다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]임희정,최종일 우승 향한 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100700308t.jpg)